Uberの将来性を見抜いた投資家が考えるテクノロジー企業への投資・見送りを決定すべき要素とは?

By Ken Teegardin

証券市場に上場して新規株式を公開するIPOによってテクノロジー企業が巨額の資金をゲットすることは、今ではすっかり当たり前になりました。高い成長力を買われて大金を集めるテクノロジー企業に投資する立場からすれば、どのような会社に投資するのが良いのかについては、一般企業への投資とは異なる視点が必要であると指摘されています。

All Revenue is Not Created Equal: The Keys to the 10X Revenue Club | Above the Crowd | By Bill Gurley

http://abovethecrowd.com/2011/05/24/all-revenue-is-not-created-equal-the-keys-to-the-how-to-invest-on-tech/

株式や不動産などの収益資産の価値を評価する方法の一つとして、将来生み出されるキャッシュフローを現在の価値として割り引いて算出するDCF法がよく用いられています。

このDCF法による価値算出では長期間のキャッシュフローを予測することが必要なところ、IPOによって新株を発行するテクノロジー企業は創業間もない企業であることも多く、革新的なサービスやビジネスモデルを武器に巨額の資金の獲得を目指すという特殊性を持つため、将来的なキャッシュフローを予測することが極めて難しいとのこと。そのため、一般的な評価方法であるDCF法だけで若いテクノロジー企業に投資すべきか否かを決定することは「妥当ではない」といえます。

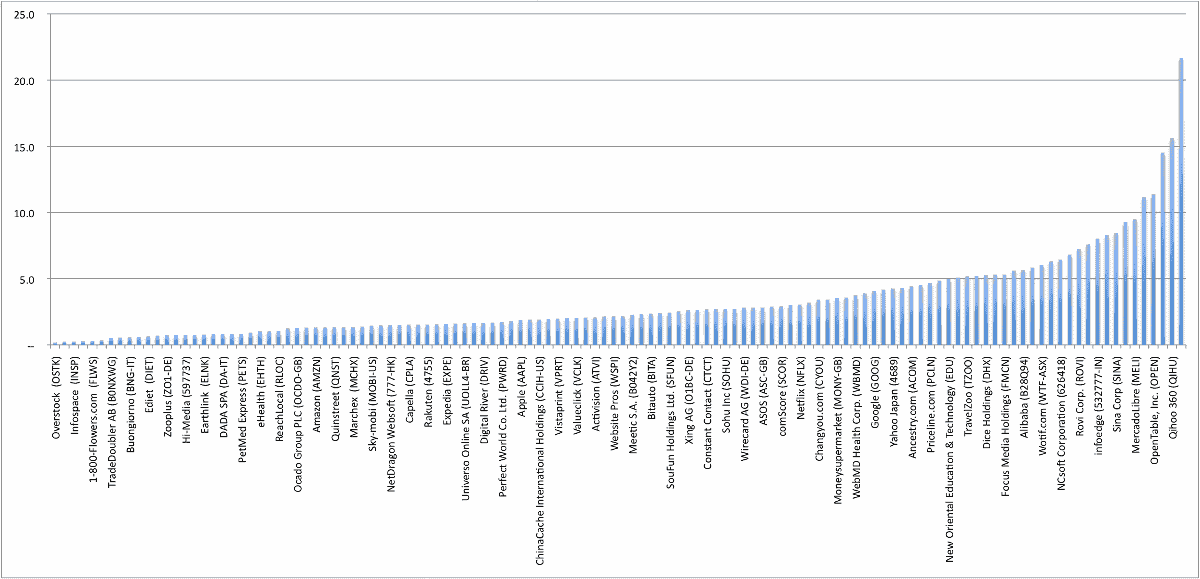

これは2012年のアメリカ国内で上場している主要IT企業別の株価売上高倍率をグラフ化したもの。最も値の低いOverstockの値が「0.2」であるのに対して、最も高いYouku.comの値は「21.7」と、100倍以上の差が出るなど、テクノロジー企業の将来性を評価する基準として株価売上高倍率を用いることも妥当ではないと言えそうです。

では、どのようにしてテクノロジー企業の将来性や価値を評価するべきかについては、DCF法の枠組みだけでなく、以下の要素を勘案するのが有効であるとベンチャーキャピタリストのビル・ガーリー氏は述べています。なお、ガーリー氏は配車サービスUberの将来性を見抜いて2011年に巨額の出資をしたことでも知られている著名な投資家です。

◆01:安定的な競争上の優位性

By Rob Hurson

投資する価値のある企業とそうでない企業の違いを分ける決定的な要素として「競争上の優位性」をガーリー氏は掲げています。競争相手が不在の場合はもちろんのこと、競合する企業が多い場合でも、他社を上回る圧倒的な優位性を持つことが、市場価値の評価では最も重視されるとのこと。キラーコンテンツや代替不可能なサービスを持つ企業の将来性は極めて有望です。

◆02:ネットワーク効果

By Simon Cockell

同じ製品やサービスを利用するユーザーが増えると、それ自体の効用や価値が高まる効果は「ネットワーク効果」と呼ばれています。例えば、WindowsなどのOSは、利用者が多いほど関連ソフトウェア開発者の数も増えサービスがより豊かになるため正のネットワーク効果が期待できる商品です。同じくFacebookのようなSNSもユーザー数がサービスの品を高める効果を持つためネットワーク効果が生じやすいサービスと言えます。正のネットワーク効果が生じているサービスや商品を持つテクノロジー企業は、投資する価値があります。

◆03:将来の予測が可能な企業

他の業種に比べて急激な成長が起こりえるテクノロジー企業にとって、成長性の評価が難しいことは前述の通りですが、それゆえに、将来にわたって高い収益を上げられることが予見できる場合は、投資判断において非常に高評価を与えられるとガーリー氏は考えています。例えば、一度限りの売り切りスタイルのサービスよりも、月額制などの仕組みでユーザーに長期間利用させるサービスの方が、将来の安定的な収益を見込めるため有望であるとのこと。

◆04:代替の困難性

By jeff_golden

将来にわたってユーザーから利益を得るには、ライバルサービスへの乗り換えを困難にする要素があることが大切です。ひとたび顧客の囲い込みに成功すれば価格決定権はユーザーではなくサービス提供者が握ることになるため、将来にわたって大きな利益を得る可能性は高まります。

◆05:粗利率

テクノロジー企業に限らず粗利率は重要な要素であるとガーリー氏は考えています。高い粗利率を維持することで、自由に使えるお金であるフリーキャッシュフローを積み上げることができ、しかるべき時にしかるべき手段を打つことが可能になるからです。

◆06:限界収益の見極め

ある物の生産量を増加させたときに総収益がどれだけ増加するかを示す概念である限界収益を考えることは大切だとのこと。あるラインを超えると、生産量の増加に収益の増加が追いつかないという、作れば作るだけ儲かるわけではない収穫逓減の法則に縛られる企業よりも、作れば作るほど利益率が高まる、規模の利益を享受できる企業の方が価値が高いとのこと。例えば、開発費を回収した後は、ほとんどコストをかけることなく利益を上げ続けられるMicrosoftのOS販売スタイルは極めて理想的なビジネスモデルだと言えます。

◆07:顧客の偏り

By Nick Royer

幅広いユーザー層を持つよりも、ごく偏ったユーザー層にだけ支持されるサービスの方が有望であるとゲーリー氏は考えています。これは、サービスを変えたり価格を変更したりする場合にユーザー層が幅広い場合よりもユーザー層に共通性がある場合の方が容易であるからです。

◆08:依存的なパートナーの存在

サービス提供において、特定の企業のサービスに依存する場合、評価を下げる必要があります。依存性が高い場合、パートナー企業の動向次第ではマネジメントに支障が生じる可能性があり、このようなリスク要因がある場合には、企業価値を割り引く必要があるとのこと。

◆09:マーケティング活動

広告宣伝費を多く投入し新規顧客を旺盛に取り込む企業よりも、広告戦略に依存せず口コミベースでユーザーを増やす企業の方が価値が高い、とゲーリー氏は考えています。口コミによるユーザー数の増加は一過性の広告に比べて高い成長力を秘めているとのこと。

◆10:成長力

By Chris Potter

ゲーリー氏が最後に挙げた、投資すべき価値があるかの判断要素は「成長力」。企業の成長力と価値には強い相関関係があるそうで、急激に成長すればするほど、将来得られる価値が増加するものであり、成長する勢いは非常に大切な判断要素となるようです。

・関連記事

「Twitterが買収される」と報じた偽サイトの登場でTwitter株が急騰、米証券取引委員会が調査中 - GIGAZINE

Googleのスパム対策チームリーダーのマット・カッツ氏が語るお金と投資への望ましい姿勢とは? - GIGAZINE

評価額1兆円を超えるスタートアップ企業にハードウェア関連が増加している理由とは? - GIGAZINE

インサイダー取引は予想以上に株式市場に横行しているという実態が判明 - GIGAZINE

アリババのIPOがYahoo!の未来に与えるのは光なのか闇なのか? - GIGAZINE

あのゴールドマンサックスがBitcoin関連のスタートアップ企業に投資したことが判明 - GIGAZINE

「高校生が約85億円を投資で稼いだ」と報道された話は全くのデタラメだった - GIGAZINE

・関連コンテンツ

in メモ, Posted by darkhorse_log

You can read the machine translated English article Investors seeing the promise of Uber thi….