日本銀行による突然の事実上の利上げは今後の日本経済や外国債券にどのような影響を与えるのか?

by hiromitsu morimoto

日本銀行は2022年12月20日(火)に金融政策決定会合を開き、長期金利の変動幅をこれまでの0.25%程度から0.5%程度に拡大したことを(PDFファイル)発表しました。その理由や影響について、経済系ニュースサイトの「The Macro Compass」が解説しています。

What The Heck Is Happening In Japan?

https://themacrocompass.substack.com/p/bank-of-japan-surprise#details

日本銀行はこれまで金融政策について、景気拡大を重視し金融緩和を積極的に行ってきました。2016年9月にはイールドカーブ・コントロールを導入することで、それまで0%だった長期国債の金利の変動幅を0.25%に拡大しました。

ですが、12月19日と20日に行われた金融政策決定会合では、長期国債の金利の変動幅が0.5%程度に拡大されました。この決定により、資本輸出国である日本の経済が大幅に変わる可能性をThe Macro Compassのアルフォンソ・ペッカティエッロ氏は指摘しています。

【12月金融政策決定会合の結果】

— 日本銀行 (@Bank_of_Japan_j) December 20, 2022

日本銀行は、本日、金融政策決定会合を開催し、「当面の金融政策運営について」を公表しました。https://t.co/DafrhdJWES pic.twitter.com/jsayPGGCMl

変動幅を拡大した理由として、日本銀行の黒田東彦総裁は「世界的なインフレによる市場機能の改善に向けたもので、利上げではありません」と述べている一方、「事実上の利上げだ」とさまざまな報道機関に指摘されています。

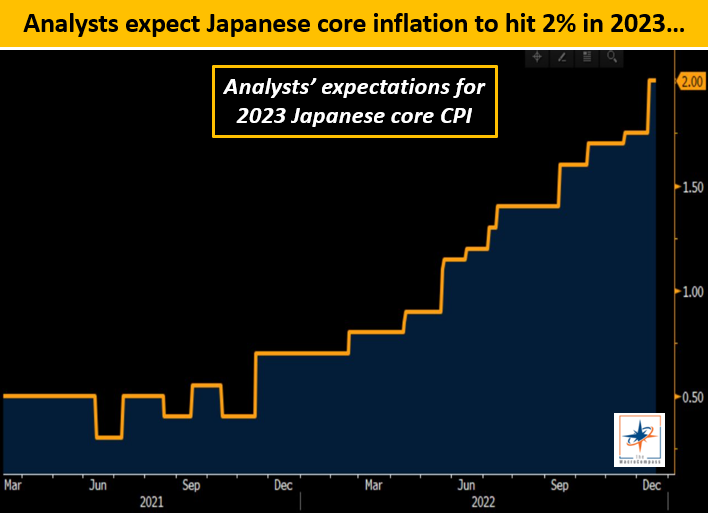

ペッカティエッロ氏は、このタイミングでの変動幅の拡大について「2023年4月に黒田総裁の任期が満了するため、次の総裁が行う金融政策の基礎を築く必要があるからです」と述べています。また、ペッカティエッロ氏は日本のコア・インフレ率が上昇し続けている現状では、物価の安定を重視した金融引き締め政策が求められるため、黒田総裁の後継者となる総裁も同様の政策を行うのではと予測しています。以下のグラフは日本のコア・インフレ率の上昇を示したグラフです。2021年11月頃から上昇を続けたコア・インフレ率は2022年12月から2023年1月には2%に到達することが示されています。

また、ペッカティエッロ氏は今後の日本経済について分析しており、2023年には30BPSの利上げが行われる可能性を予測しており、2024年にはそこからさらに25BPSの利上げの可能性を予測しています。さらに、日本の利回り曲線が今後平らになり、利上げによって名目成長率が低下する可能性もペッカティエッロ氏は示唆しています。

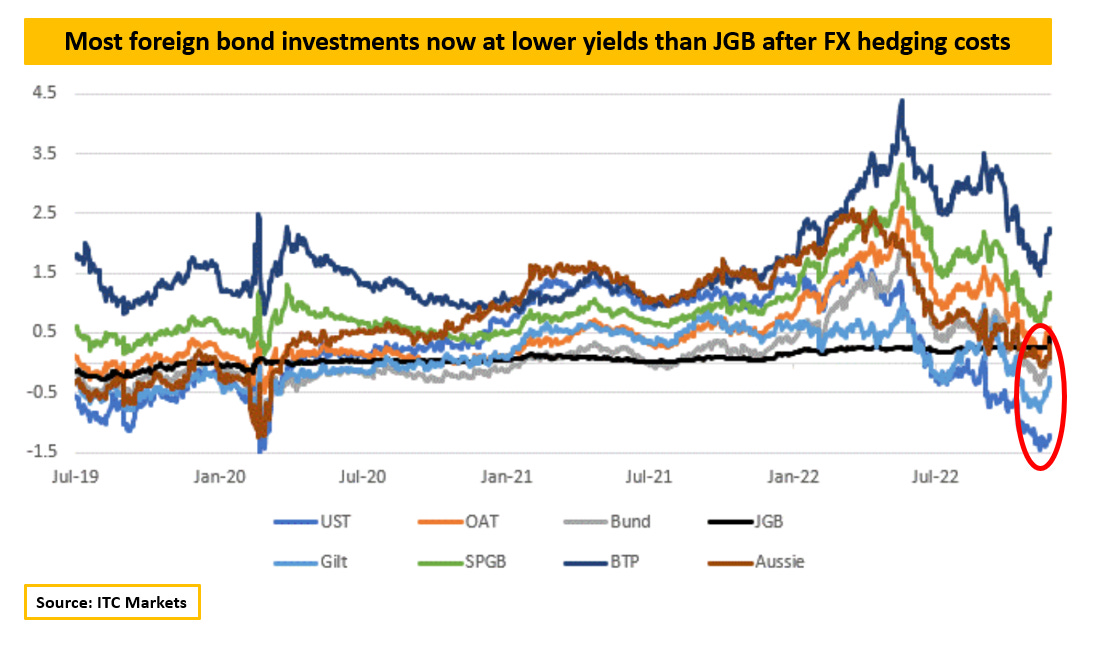

さらなる影響として、利上げにより外国の国債を購入した際に追加の利回りが得られないため、円高が加速することが指摘されています。以下のグラフは日本の国債(JGB)と比較した外国債券の利回りを示したグラフです。2022年の後半では青で示されたアメリカ国債(UST)や水色のイギリス国債(Gilt)などはJGBよりも利回りが低いことが確認できます。

今回行われた日本銀行の決定について「日本銀行によるインフレに対する新しい金融政策アプローチの可能性があります」とペッカティエッロ氏は述べています。また、2023年に世界的な景気後退が起こると予想するペッカティエッロ氏は、海外との利回りの格差が縮小し、日本の投資家が内需を意識するような環境では、円高傾向になる可能性を示唆しています。

ペッカティエッロ氏は「日本の投資家から見たヨーロッパやアメリカの債券が今回の日本銀行の決定により価値が下がり、今後の決定によってはさらに価値が低下することを危惧しています」と述べています。

・関連記事

「利上げ」は給料や雇用にどんな影響を及ぼしているのかをグラフで解説 - GIGAZINE

アメリカによる「通常の3倍の利上げ」の意味や影響について知っておくべき5つのポイント - GIGAZINE

日本の金融庁が日本円と連動するステーブルコインの発行と仲介を規制へ - GIGAZINE

・関連コンテンツ

in メモ, Posted by darkhorse_log

You can read the machine translated English article What impact will the Bank of Japan's….