「商品を受け取った客」がカード会社に虚偽申告、Stripeの対応に販売者が激怒

顧客本人が正当な支払いを後から不正利用・未承認などと主張して代金の支払いを免れる不正行為が「フレンドリー詐欺」です。インディー系開発ブランドのGingerlimeを運営するヨアブ・アネル氏が「オンライン決済サービスのStripeはフレンドリー詐欺に『友好的』であるように思える」と自身のブログで指摘しました。

Stripe is friendly to "friendly fraud" - Gingerlime

https://www.gingerlime.com/2026/stripe-seem-friendly-to-friendly-fraud/

クレジットカード決済で商品を販売している事業者にとって、避けて通れない問題のひとつがチャージバックです。チャージバックとは、カード利用者がカード発行会社に対して「支払いに問題がある」と申し立て、支払いの取り消しを求める手続きのこと。

チャージバックは本来、盗まれたカード情報で勝手に買い物をされた利用者を守るための仕組みです。一方で、利用者本人が商品を購入して受け取ったにもかかわらず「覚えがない」「商品が届いていない」などと申し立てるケースがあります。こうした行為は「フレンドリー詐欺」と呼ばれており、事業者が売上、商品、送料、手数料、対応時間を同時に失う可能性があります。

アネル氏が販売している商品は「Ciglue」という葉巻用の接着剤で、高額腕時計やスマートフォンのような転売価値の高い商品ではありません。ところが、ある顧客がCiglueを2回購入し、最初の注文はDHLで配送され、配達証明も残っていたにもかかわらず、後からチャージバックを申し立てたとのこと。

アネル氏によると、顧客は当初「銀行側のミスで、本物の不正利用と一緒に処理されてしまった」と説明し、銀行に連絡すると約束しました。さらに、PayPalで支払い直すことまで提案したため、アネル氏は単なる誤解だと考え、配送証明、顧客とのやり取り、ウェブサイト上のポリシーなどをStripeに提出しました。

しかしアネル氏は後に「顧客が意図的にうそをついていた」と述べています。顧客は銀行に訂正を申し入れず、商品を受け取っていないと主張。カード発行会社は顧客側の主張を認め、チャージバックは成立しました。アネル氏の手元には売上も商品も送料も戻らず、さらにチャージバック手数料も発生したとのこと。

問題は最初の注文だけでは終わりませんでした。最初のチャージバックが届く前に、同じ顧客は追跡なしの配送方法で2回目の注文を入れていました。数日後、2回目の注文にもチャージバックが発生。最初のチャージバックが認められた後、顧客はアネル氏にメールで自分の手口を誇るような内容を送ってきたとのこと。アネル氏にとって、単なる誤解ではなく、明確なフレンドリー詐欺だと判断できる状況でした。

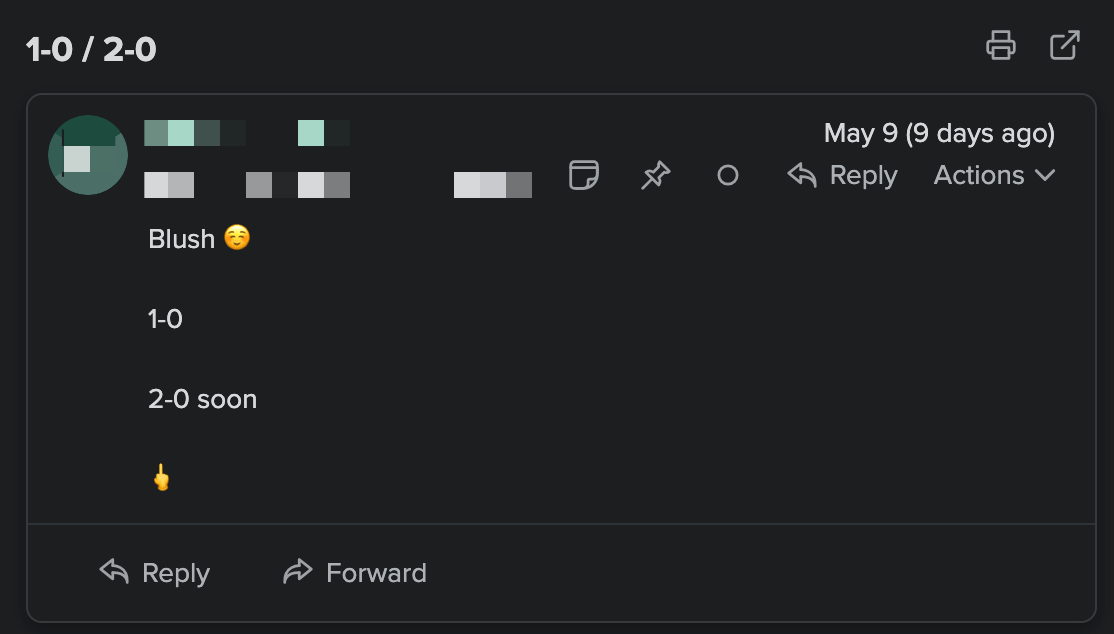

以下はアネル氏が受け取ったメール。「1-0」と1勝をアピール後、「2-0 soon(もうすぐ2勝だね)」と勝ち誇るような文言が書かれており、最後に中指も立てています。

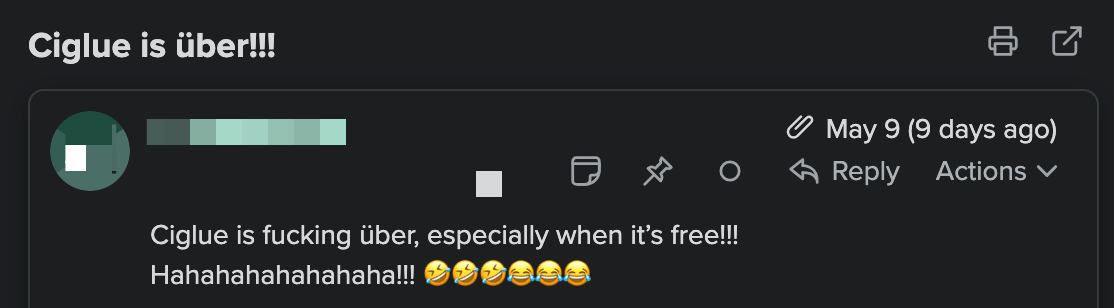

さらにアネル氏は以下のメールも受け取りました。「Ciglueマジ最高、特に無料だとな!ハハハハハ!」

補足すると、Stripeがチャージバックの勝敗を直接決めるわけではありません。Stripeの公式ドキュメントによると、事業者が証拠を提出した場合でも、証拠を確認して最終判断を下すのはカード発行会社です。チャージバック手続き全体は2~3カ月かかる場合があり、カード発行会社が顧客側の主張を認めれば、事業者側に資金は戻りません。

もともとアネル氏もStripeが終了したチャージバックを無効にしてくれるとは思っておらず、むしろ顧客の明確な不正行為をStripe内部で適切に記録し、銀行や不正情報ネットワーク、少なくともStripe自身の不正検知に活用することに期待を寄せていました。顧客本人のカードで購入され、住所も正しく、後から配送済みの商品について虚偽の申し立てをしているため、アネル氏はフレンドリー詐欺の分かりやすい事例だと考えたとのこと。

ところが、アネル氏によるとStripeは「ある事業者から送られたチャージバック悪用の証拠を、他の事業者にもまたがる不正シグナルとして使ったり、顧客のカード、メールアドレス、その他の情報に対して全体的な措置を取ったりするわけではない」と説明し、アネル氏の提出した証拠は今回の件以外では何の効力もないと述べました。

もちろん、怒った事業者が一方的に通報するだけで顧客がStripe全体から締め出される仕組みは、誤認や報復のリスクがあり危険です。しかしアネル氏は「全事業者で自動的にブロックする」ことと「明確な証拠を不正検知に反映しない」ことの間には大きな隔たりがあると指摘しています。Stripe側の提案は、アネル氏自身がStripe Radarのルールで当該顧客をブロックすることだったとのこと。

Stripe RadarはStripeの不正検知サービスです。StripeはRadarについて、世界中の事業者から得られるデータや多数のリスク要因を使い、支払いごとの不正リスクをリアルタイムで評価すると説明しています。Stripeの公式ページでは、年間1兆ドルを超える決済データで学習したAI、Stripeネットワーク全体のシグナル、カードネットワークや銀行からの情報が強調されています。

アネル氏が不満を抱いたのは、まさにこの「ネットワーク全体のシグナル」という売り文句との食い違いです。Stripeは多数の事業者から得られる情報を使って、個別の事業者には見えない不正を検知できると説明しています。一方で、事業者が顧客によるチャージバック悪用の証拠を送っても、他の事業者を守るための横断的なシグナルにはならないように見えた、というわけです。

さらにアネル氏は、フレンドリー詐欺が通常の決済時点の不正検知と相性の悪い問題だと述べています。問題の取引では、支払い時点のチェックは通過し、配送先住所も正しく、商品も実際に届いていました。つまり「盗まれたカードで怪しい注文が入る」という典型的な不正ではなく、「正規の購入者が商品を受け取った後で銀行に虚偽の申し立てをする」という後発的な悪用です。決済画面で「商品を受け取った後に銀行へ嘘をつく顧客」を見分ける単純なルールは存在しない、という指摘です。

Hacker Newsでも、アネル氏の記事をきっかけにチャージバックやフレンドリー詐欺をめぐる議論が行われています。地域ごとにチャージバックの起こりやすさが違うという意見がある一方で、少ない経験談だけで国や地域を危険視するのは注意が必要だという反論も見られます。また、カード明細の表示名が分かりにくいと正当な購入まで不審に見えるという指摘もあり、チャージバック問題が単純な「悪い顧客対善良な事業者」だけでは片付かないことも示されています。

Stripeはフレンドリー詐欺への対策として、明確な返金ポリシー、分かりやすい請求明細名、注文確認メール、顧客対応、不正検知ツールなどを挙げています。事業者側ができる予防策は存在しますが、商品配送後に顧客が銀行へ直接申し立てるチャージバックでは、事業者側が後追いで証拠を集める形になりやすい構造です。

アネル氏はフレンドリー詐欺という言葉には何も「フレンドリー」な要素がないと述べています。「少なくともStripeが顧客の不正行為に対して何もしないのであれば、Stripeが詐欺師に対して友好的に見えてしまう」とアネル氏は訴えました。

・関連記事

盗まれたクレジットカードなどのカードデータはどのようにしてAppleやGoogleのウォレットになるのか? - GIGAZINE

大企業のセキュリティエンジニアなのに詐欺にだまされかけた話 - GIGAZINE

詐欺師からの電話に「ペストリーって言った?」「画面が真っ暗になった」などと話し続けて時間を浪費させる「AIおばあちゃん」 - GIGAZINE

Metaが高齢者狙いの詐欺広告から20億円以上を稼いでいたことが明らかに - GIGAZINE

公式サイトに偽の電話番号を表示する詐欺がMicrosoft・Apple・Netflixなどで確認される - GIGAZINE

・関連コンテンツ

in ネットサービス, Posted by log1d_ts

You can read the machine translated English article A customer who received the product made….