Googleが年利数百%にも達する低所得者向け金融商品「ペイデイローン」の広告を禁止へ

Googleが広告ポリシーを変更して、消費者向け金融商品の「ペイデイローン」を表示しないことを明らかにしました。ペイデイローンを取り扱う金融業者からは早くも反発の声が上がっています。

Google Public Policy Blog: An Update to Our AdWords Policy on Lending Products

http://googlepublicpolicy.blogspot.jp/2016/05/an-update-to-our-adwords-policy-on.html

Google to ban payday loan advertisements - The Washington Post

https://www.washingtonpost.com/news/the-switch/wp/2016/05/11/google-to-ban-payday-loan-advertisements/

◆ペイデイローンとは?

ペイデイローンとは現在のアメリカを代表する少額の消費者金融商品です。「ペイデイ(payday)」とは「給料日」という意味で、債務者が次の給料日に受け取る給料を実質的な担保に金融を得られるローンであることから、ペイデイローンと呼ばれています。具体的には、お金を借りた人は金利を含めた小切手をペイデイローン会社に振り出し、ローン会社は次の給料日に小切手を現金化することで債権を回収します。アメリカは小切手社会であり、小切手の利用を停止されると生活が一気に不便になるため、ペイデイローンで小切手を振り出した債務者は必死で返済することから、債権回収率が高いという指摘もあります。

一見、金融商品として問題のなさそうなペイデイローンですが、問題は法外な金利にあります。アメリカでは、法定の上限金利を10%程度に定める州が多いのですが、ペイデイローンではそれを遙かに上回る実質数百%という法外な金利が課されるという側面があります。この法外な暴利を生み出す仕組みは巧妙な「商品券」の存在によって成り立っています。

具体的なペイデイローンのシチュエーションを説明すると、以下の通りです。100ドル(約1万1000円)を借りたい消費者(債務者)は、ペイデイローン会社から100ドル紙幣とともに額面30ドル(約3300円)の商品券を受け取ります。つまり、100ドル+30ドル分のお金を借りたというわけで、返済のために額面130ドルの小切手を振り出すことになります。当然、ペイデイローン会社は債務者の給与振り込み日に、指定の銀行から130ドル(約1万4000円)の支払いを受け取り債権回収することになります。

ここでの大きな問題は、現金と共に手渡される商品券が、実際には使えないただの紙切れであるということ。つまり、実質的には債務者は、100ドルの金融を得るために、130ドルの支払いをするという内容がペイデイローンです。アメリカでは2週間ごとに給与が支払われるという形態をとる企業が多いため、ペイデイローンの貸付期間は2週間までというものが主流とのこと。つまり、2週間で30%の金利ということで、年利に換算すると780%という法定金利をはるかに上回るとんでもない暴利をペイデイローン会社はむさぼっているというわけです。

ペイデイローンは比較的、個人信用度の低い、所得の低い層(サブプライム層)を対象とした金融商品です。ずさんな審査で回収できないサブプライム層向けの住宅ローンを証券化して販売したことで、世界的な金融問題にまで発展したサブプライム住宅ローン問題によってリーマン・ショックが引き起こされた後に、ポスト・サブプライム住宅ローンの急先鋒(せんぽう)として登場したのがペイデイローンです。

悪質で巧妙なペイデイローンですが、貸し出される金額が小さいことや、小切手の性質を活かして貸し倒れトラブルが少ないということもあって一気に普及し、なんと上場を果たすペイデイローン会社があらわれるほど、アメリカでは一般的になってきているとのこと。ただし、脱法的な高金利から金融商品としてグレーであることは間違いなく、その存在は批判にさらされているという現実があるそうです。

◆Googleのペイデイローンへの対応

Googleは、広告ポリシーとして、銃や爆発物、麻薬などの販売という違法行為はもちろん、過度に性的・暴力的な表現物を禁止してきました。そして、Googleはペイデイローンについても望ましくない広告物という姿勢を早くから打ち出しており、2014年5月には「ペイデイローン」などの検索キーワードによってスパム感染したページが表示されることを理由に、一部の検索キーワードの表示順位を大きく変えるアルゴリズムの変更(通称、「ペイデイローン・アップデート」)を行い、ペイデイローン広告の排除に乗り出しました。

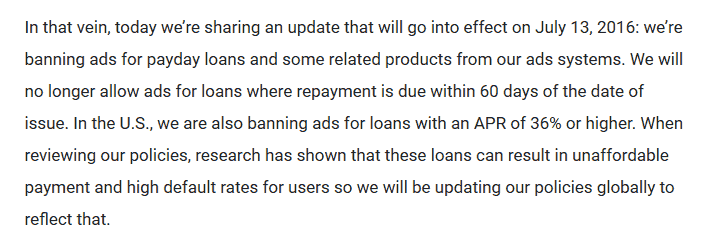

そして、2016年5月に、新たに打ち出した広告ポリシー内で、「ペイデイローン広告の禁止」を発表。数ある金融商品の中でペイデイローンは、世界一律に禁止される初の金融商品という不名誉な称号を得ることになりました。

なお、この広告ポリシーの運用は、2016年7月13日にスタートし、その日以後は、Google検索結果ページの上部と右側にペイデイローン広告が表示されることはなくなります。ただし、検索結果からペイデイローンが排除されるということはない模様。

ペイデイローン広告の禁止を打ち出したGoogleですが、同じく広告表示から除外しているFacebookに対して、表示を認めるYahoo.comなど、IT企業の対応は分かれています。しかし、Googleの今回のポリシー変更によって、ペイデイローン広告除外の流れが加速する可能性はありそうです。

Googleのポリシー変更に対して、ペイデイローン企業の多くは反対の意志を表明しています。ペイデイローン企業の主張は、「低所得者の生活に深く関わっているペイデイローンを排除することは、低所得者のためにならない」というものや「金融商品で唯一、ペイデイローンを排除する動きは差別的だ」という予想通りの反応だけでなく、「ペイデイローン広告を排除すれば、Googleや他のハイテク企業の広告ビジネスに少なからず広告収入減という打撃があり得るだろう」という意見もあります。

ペイデイローンによる総貸出金額自体は近年減少傾向にあるものの、依然としてインターネットによるペイデイローンサービスの市場シェアは高まっており、Jefferiesによると、2015年には400億ドル(約4兆4000億円)という貸付額全体の約40%を占めるまでに至っているとのこと。店舗型のペイデイローンサービスに比べて、オンライン型のペイデイローンサービスは、商品券という名目の手数料が高い傾向があるという消費者金融保護局の分析結果も合わせると、GoogleやFacebookによるペイデイローンサービス広告排除の動きは、アメリカの低所得者向け金融事情を大きく変える可能性がありそうです。

・関連記事

金融機関が自分をどう評価しているかが一目でわかる「クレジットレポート」を実際に出してみた - GIGAZINE

急速な円高や全世界同時株安の原因、「サブプライム問題」とは? - GIGAZINE

世界初の「高頻度取引」はどのようにして始まったのか? - GIGAZINE

金融の歴史を影から支える知られざる端末「ブルームバーグ・ターミナル」 - GIGAZINE

インサイダー取引は予想以上に株式市場に横行しているという実態が判明 - GIGAZINE

企業が「税金逃れ」で使うタックスヘイブン、世界で最も人気な土地はアメリカ合衆国 - GIGAZINE

高コストなアメリカの医療ビジネスに潜む「闇」とは? - GIGAZINE

・関連コンテンツ

in メモ, Posted by darkhorse_log

You can read the machine translated English article Google banned the advertisement of "payd….