インドはVisaとMastercardに負けない独自のカードブランド「RuPay」を推進している

2大国際ブランドとして知られるVISAとMastercardは世界中の多くの店舗で利用が可能です。しかしインドではインド決済公社が手がける独自のカードブランド「RuPay」の普及に力を入れています。

India's digital payments strategy is cutting out Visa and Mastercard | TechCrunch

https://techcrunch.com/2025/01/09/india-rupay-upi-payment-push-is-cutting-out-visa-and-mastercard/

RuPay Credit cards, Debit Cards & International Cards | NPCI

https://www.npci.org.in/what-we-do/rupay/product-overview

政府系キャッシュレス決済手段の利用促進策発表(インド) | ビジネス短信 ―ジェトロの海外ニュース - ジェトロ

https://www.jetro.go.jp/biznews/2021/12/fd8873c513205a3f.html

RuPay Contactless - YouTube

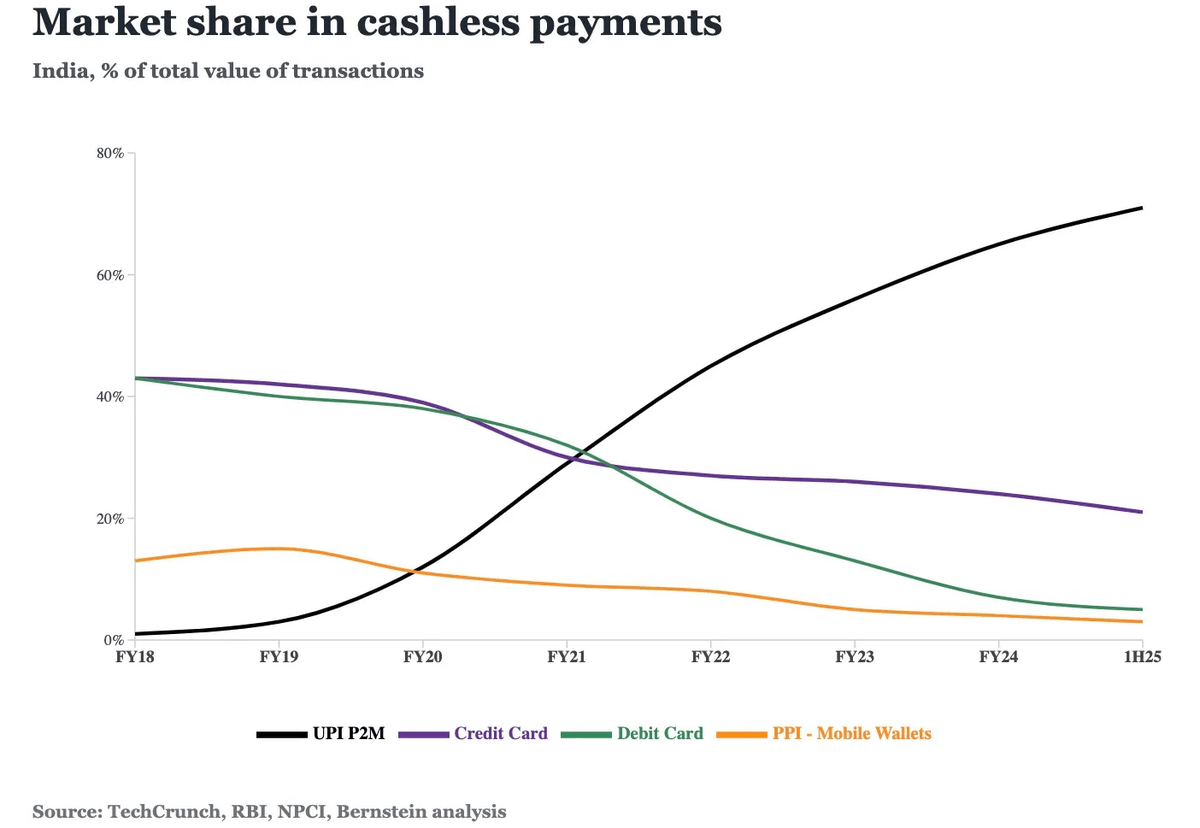

インドでは、QRコードと電話番号を介して銀行口座同士を直接接続することで、消費者と小売業者がカードネットワークをバイパスできる統一決済インターフェイス「UPI」が普及しています。UPIで処理される取引の件数は月間130億件以上で、全取引量の71%にあたり、インドの全消費者支出の36%を占めているとのこと。以下は、2018年会計年度から2025年会計年度までの、インドのキャッシュレス決済のシェアを示したグラフで、2018年はクレジットカードやデビットカードが40%超えだったのが、ここ4年は完全にUPIのP2M(個人・事業者間決済)に立場を奪われているのがわかります。

UPIの成功により人気を博しているのが、インド決済公社が2012年から展開するカードブランド「RuPay」です。RuPayは、2025年会計年度の最初の7カ月で、2024年に比べて倍増となる6380億ルピー(約1兆1600億円)の決済に使われました。クレジットカード取引だけでいうとインド全体の28%を占め、2024年の10%からほぼ3倍増の数字です。

Credit, Debit, International, Prepaid and Contactless Card | RuPay

https://www.rupay.co.in/

RuPayブランドではクレジットカードやデビットカード、プリペイドカードなどいろいろなカードが展開されていますが、クレジットカードの特徴としては、手数料の支払いが「2000ルピー(約3650円)」以上の決済時に限られていることです。

小売業者はキャッシュレス決済を選ばれると手数料を支払わなければいけませんが、UPIで行われるクレジットカード取引の平均額は1000ルピー(約1820円)未満なので、「2000ルピー未満の取引は手数料不要」というのはかなりの好条件。

2024年には、インド中央銀行がクレジットカードのカードネットワークを選択できるよう金融機関に命じ、グローバルネットワークとの排他的契約を禁止しました。

こうした取り組みによって、RuPayクレジットカードの発行数は2024年6月に「インドで新規発行されたクレジットカード」の半分を占めるほどになっています。

なお、VISAやMastercardはRuPayと戦うため、フィンテック企業と連携して、インドで1000万以上の店舗で使われているUPI対応ターミナル端末をサポート対象にしたとのこと。ニュースサイトのTechCrunchは「ほんの数年前まで、VISAやMastercardが小規模店舗と協力するような、この種の施策をすることは思いも寄らなかった」とコメントしています。

・関連記事

VisaとMastercardによる小売業界の支配を破壊することは可能なのか? - GIGAZINE

富裕層はなぜ「アメリカン・エキスプレス」のカードを愛用するのか? - GIGAZINE

クレジットカードの特典プログラムはどのような構造になっているのか - GIGAZINE

「Apple Pay」はセキュリティやプライバシーの面で他のデジタルウォレットより優れているのか? - GIGAZINE

「Mastercardはクレカユーザーから収集したデータの販売をやめるべきだ」という主張に電子フロンティア財団が賛同 - GIGAZINE

・関連コンテンツ

in メモ, Posted by logc_nt

You can read the machine translated English article India is promoting its own card brand, '….