アニメ業界の高齢化を憂いつつアニメビジネスとマーケットの現況をひもとく

アニメ業界を支える人材としてどのような人物が、どういった作品を作っているのか。そして、その作品を取り巻くビジネスやマーケットの現状はどうなっているのか。「アニメ・ビジネス・フォーラム+2012」にて株式会社エー・ティー・エックス(AT-X)の代表取締役社長、岩田圭介さんが「アニメコンテンツのインプットとアウトプット」というテーマで講演を行いました。

岩田圭介(以下、岩田):

「インプット」というのはクリエイターを中心とした制作者、物を生み出すクリエイターのことです。そして、アウトプットとは、その作品をどのように世の中にアウトプットしていくか、資本という物差しに変えていくかをメインの仕事にしている人です。この二者の関係がWin-Winになると、素晴らしい展開になります。

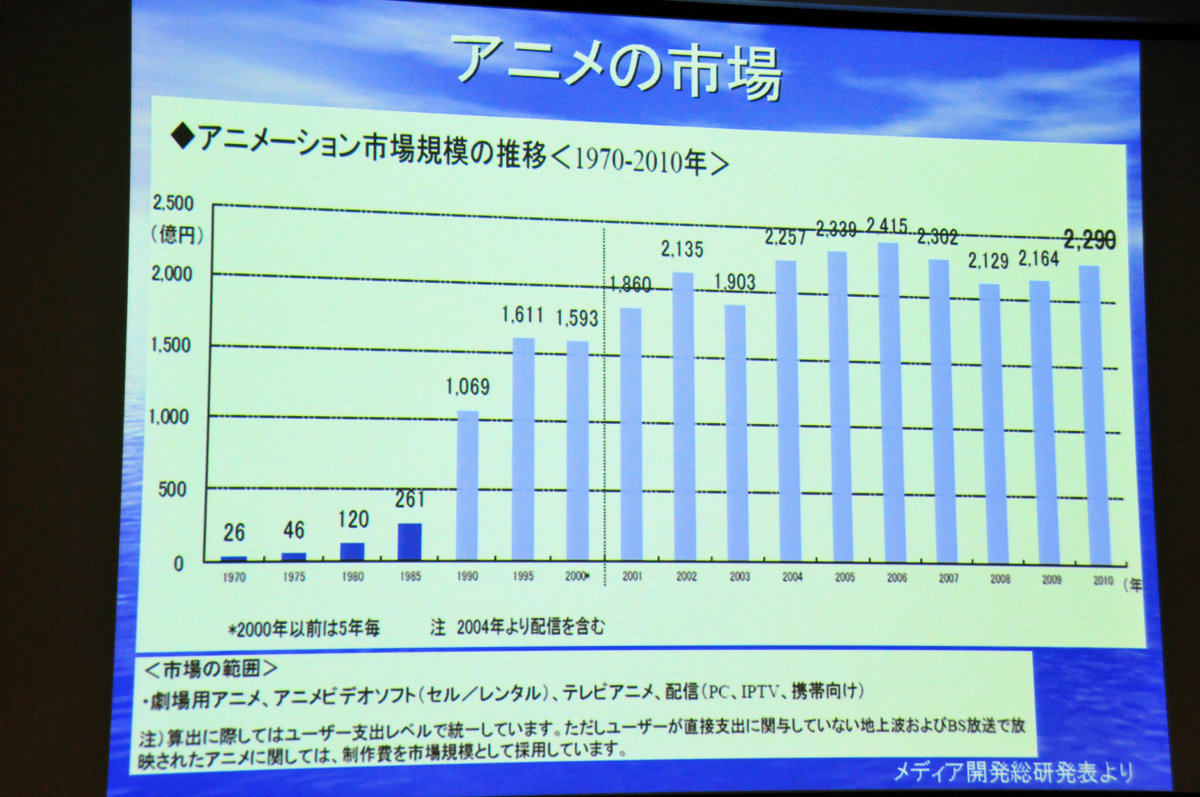

今日出すデータは、みなさんもネットで調べればすぐに見つけられるものばかりです。まずは、アニメのマーケットがどうなっているのかからです。これはメディア開発綜研のデータです。いわゆる劇場用アニメ、セルとレンタルのビデオソフト、テレビアニメ、映像配信といったマーケットがどのように推移してきたかというものです。ご覧のように、1990年からものすごい伸び率を示しています。ちょうど2006年に2415億円まで伸びきりました。そこで総生産量が伸びきっていて、2010年は3年前からすると微増の2290億円ですが、まだピークまでは戻っていません。

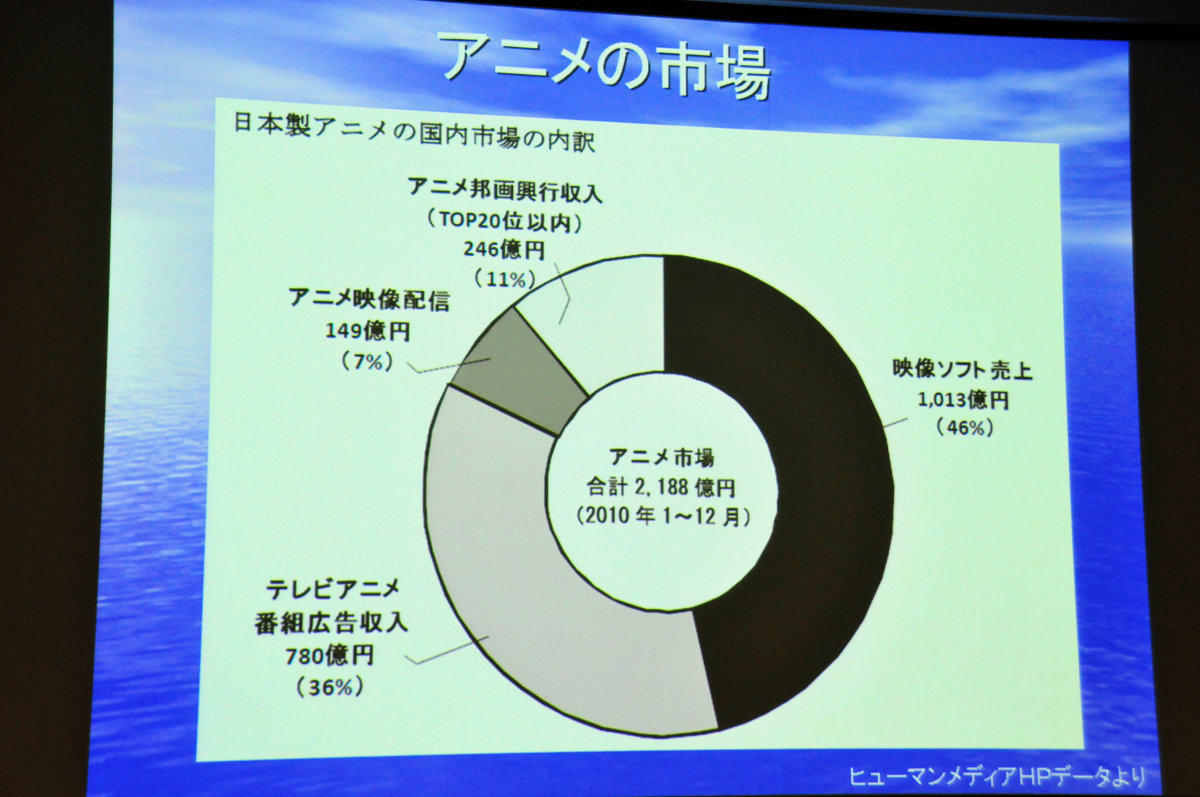

こちらはヒューマンメディアのホームページに載っていました。アニメ市場は2188億円となっていて、こういう規模のマーケットだというつかみとしてはこの数字で合っていると思います。映像ソフトの売上が1013億円、広告収入が780億円、映像配信が増えてきて150億円規模になってきている。そして、映画興行が250億円弱。これが日本のアニメのマーケットということを考えると、そんなに大きいマーケットではないんですね。かたや何十億というような負債を抱えたり、かたや大きな利益を上げたり、モバゲーさんのように球団を買えたりするようなところもあるわけですが、マーケットそのものでいうと、そんなに大きくはなっていない。世界のメジャーであるディズニーやワーナーと比べると、ケタも何もかもが違うということが象徴されているわけです。

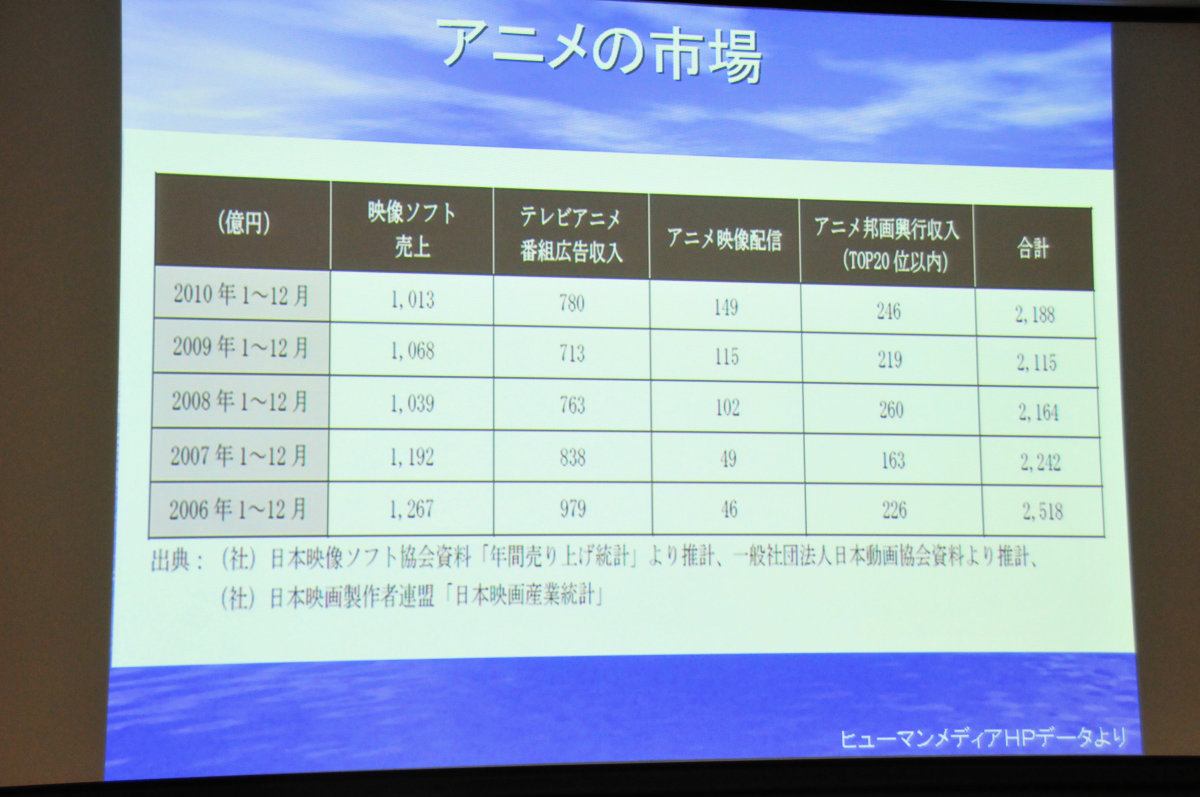

この数字は右端のところがいわゆるグロスの数値となるわけですが、2006年で2500億円、2010年で2200億円なので、最初の調査機関が出した数字と同じで、だいたいこの規模で推移しているのだなということをご理解ください。

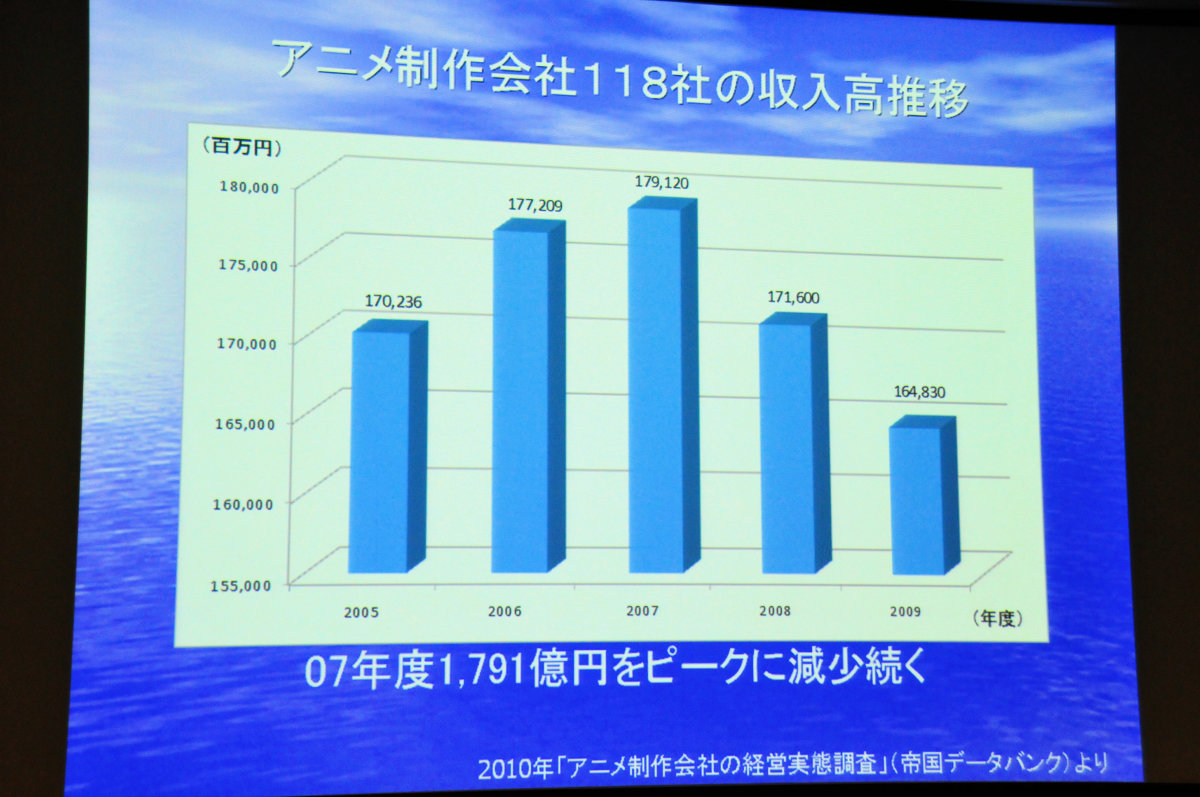

こちらは去年も出させていただいた数値ですが、アニメ制作会社、いわゆるアニメスタジオ118社の収入高推移で、グラフの単位は100万円です。ですから2007年がピークで、1790億円がアニメスタジオに流れてきたお金。これをもとに、日本のコンテンツが制作されています。しかし、2009年になると1648億円で、相当量アニメスタジオが圧迫されてきているというのが言えると思います。118社あるわけですから、1社ごとに平均すると、たった16億円ぐらいしかありません。いかに経済的なジバンが脆弱かということがいえるわけです。

以上、日本のアニメマーケットがどれぐらいのものか、どれぐらいのシェアをテレビや興行で分けあっているか、制作会社の基盤がどの程度のものかというのがおわかりいただけたかと思います。

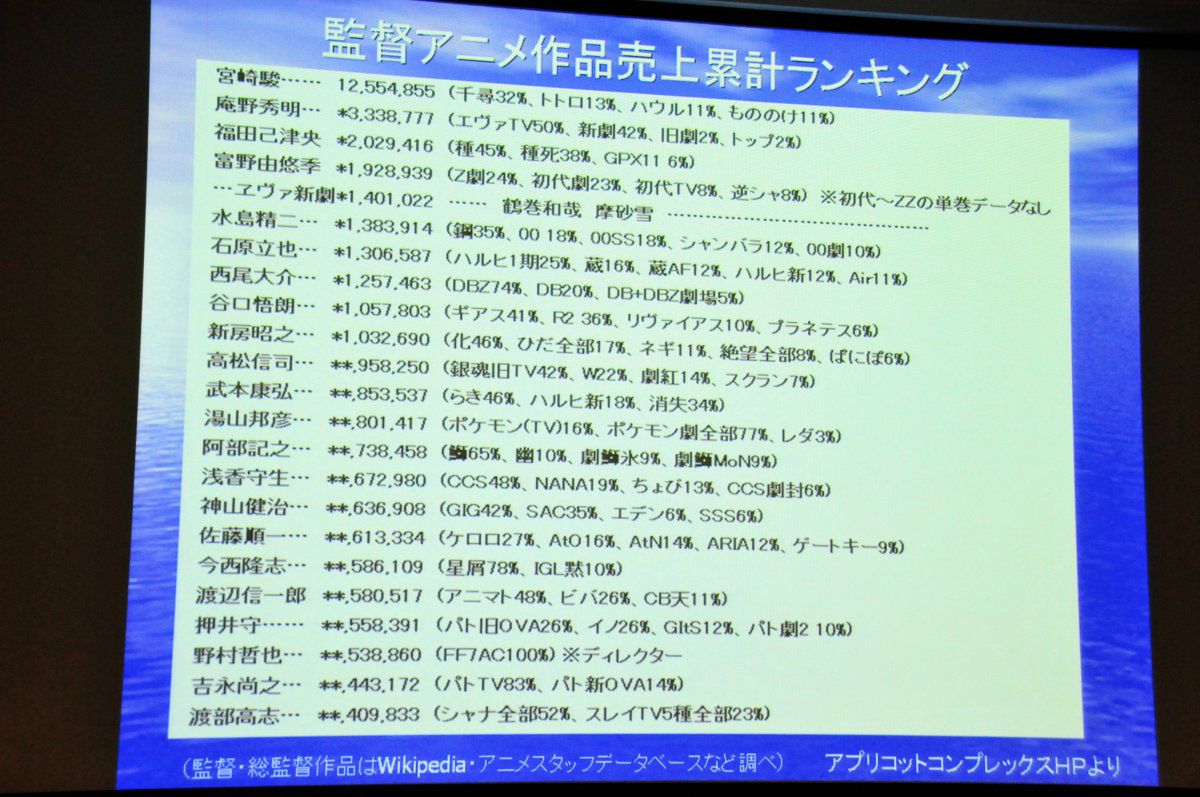

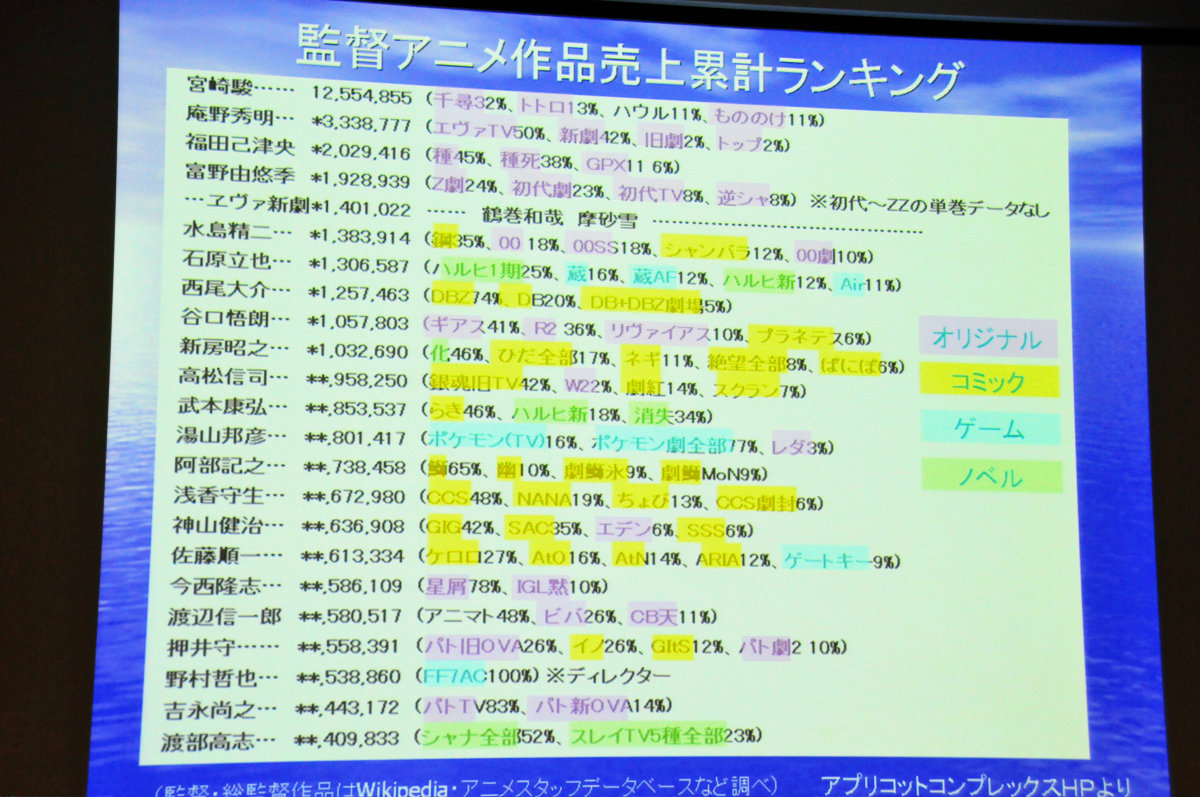

続いて、これは僕が見つけた、今回1番面白いデータで、アプリコットコンプレックスというサイトで見つけたものです。「監督アニメ作品売上累計ランキング」ということで、監督の名前と、映像ソフトの売上枚数、その作品内訳が書かれています。今日、みなさんがどれぐらいアニメに詳しいかというのがわかるのではないかと思いますが、たとえば宮崎さんの「千尋」、つまり「千と千尋の神隠し」というのはご存じだと思いますが、福田さんの「種」「種死」というのはわかる方、いますか?いらっしゃる、これはすごいですね。「ガンダムSEED」「ガンダムSEED DESTINY」ということなんですが、これぐらいはわかっている人向けのデータだということですね。

これを原作別で色分けしてみました。ピンク色がオリジナル、「千と千尋の神隠し」だとか「エヴァ」「ガンダム」「リヴァイアス」といったものです。黄色はコミックで、「鋼の錬金術師」や「ひだまりスケッチ」といった作品です。そして薄いブルーをかけたのがゲーム原作、「ポケモン」とかですね。そして緑がノベル原作です。

先般、リクルートさんが持っていたメディアファクトリーという会社を角川さんが買収されましたね。お値段は80億円と載っていました。ノベルは今のところシェアが多くないが、これからは注目されてくると思います。新聞などでは角川さんのノベルシェアが6~7割だと書かれていましたが、これは実際にはもっと多くて9割弱、ライトノベルについてはすべてを角川さんが抑えることになり、ノベライズのアニメ戦略も会社によって変わってくるのかなと思います。メディアファクトリーというのはもともと出版社ですが、大きくなったのはポケモンからなんですね。ポケモンを僕がはじめるときに、いろいろなクライアントを探していた中でレコード会社もつかず、音源とカードゲームを全部メディアファクトリーでやろうということで、ポケモンがバカ当たりして、今のメディアファクトリーさんの礎を築いたというものです。そのメディアファクトリーもラノベには凄く強いので、今回角川が買ったと言うことですね。

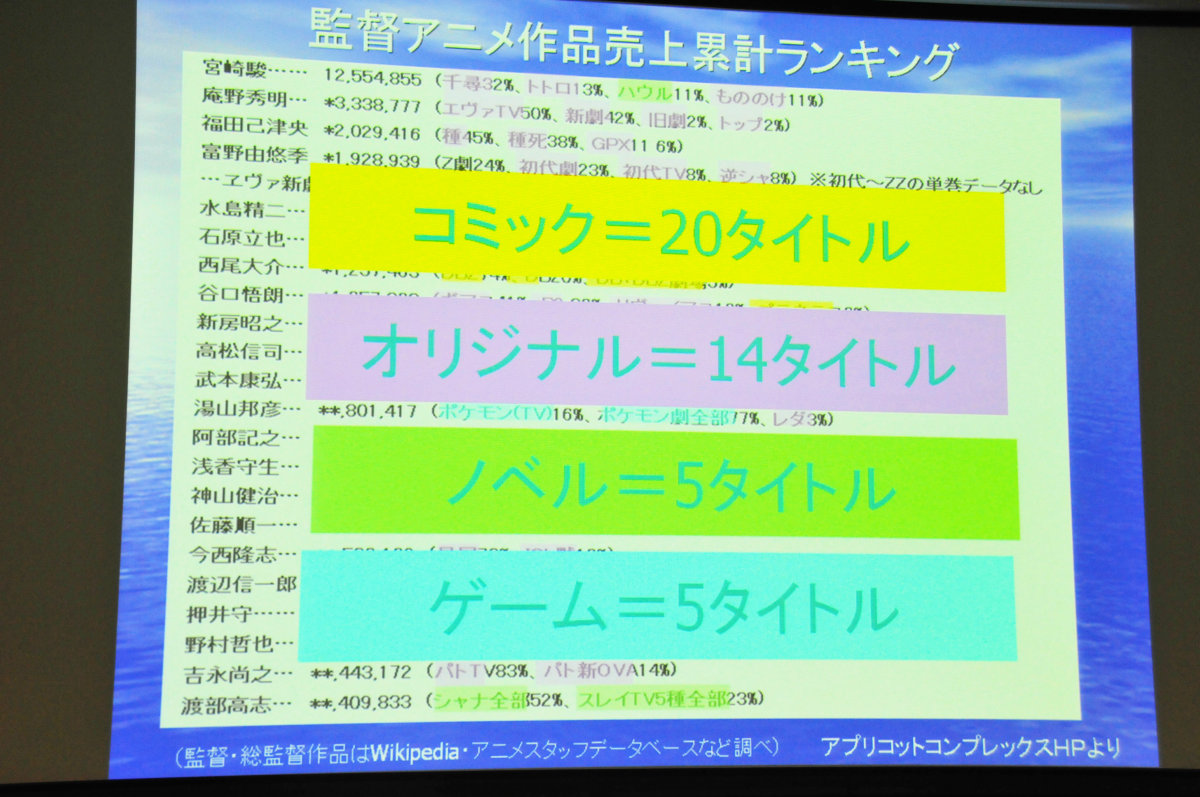

ぱっと見ると「オリジナルって強いじゃん!」って感じがしますよね。しかし、これをタイトル数、たとえばガンダムを1つのシリーズタイトルとして括り、エヴァもシリーズで括り、というようにしていくと、コミックが20タイトル、オリジナルが14タイトル、ノベルが5タイトル、ゲームが5タイトルとなります。やはりマンガ原作は強いです、いろいろと宝石が集まっているところですねと。コミックはアニメほどお金がかからないので、マーケティングとして有効な手段であるということがうかがえます。オリジナルはオリジナルで14タイトルとそこそこ頑張ってはいます。今後はノベルが相当伸びて来るであろうということがいえると思います。

ただ、僕が凄く懸念しているのは、みなさんも自分でネットで調べるなどしてデータをひっくり返して欲しいんですが、オリジナルの中でスタジオジブリ、エヴァ、ガンダムという3タイトルを除くと、オリジナルのマーケットって全然少ないということです。本当に少ない!オリジナルの制作力を、資本、お金という物差しから見ていくと、広がりがないのかなと危惧している。また、もっというのであれば、宮崎さんも、庵野さんもいい年になってきて、オリジナルを作れる次の監督が出てきていないということですね。100万人を動員できる監督が期待されている、というところです。

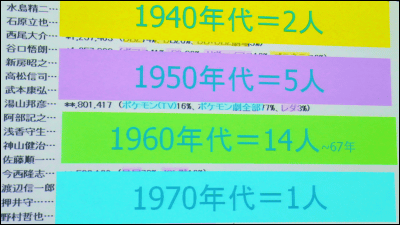

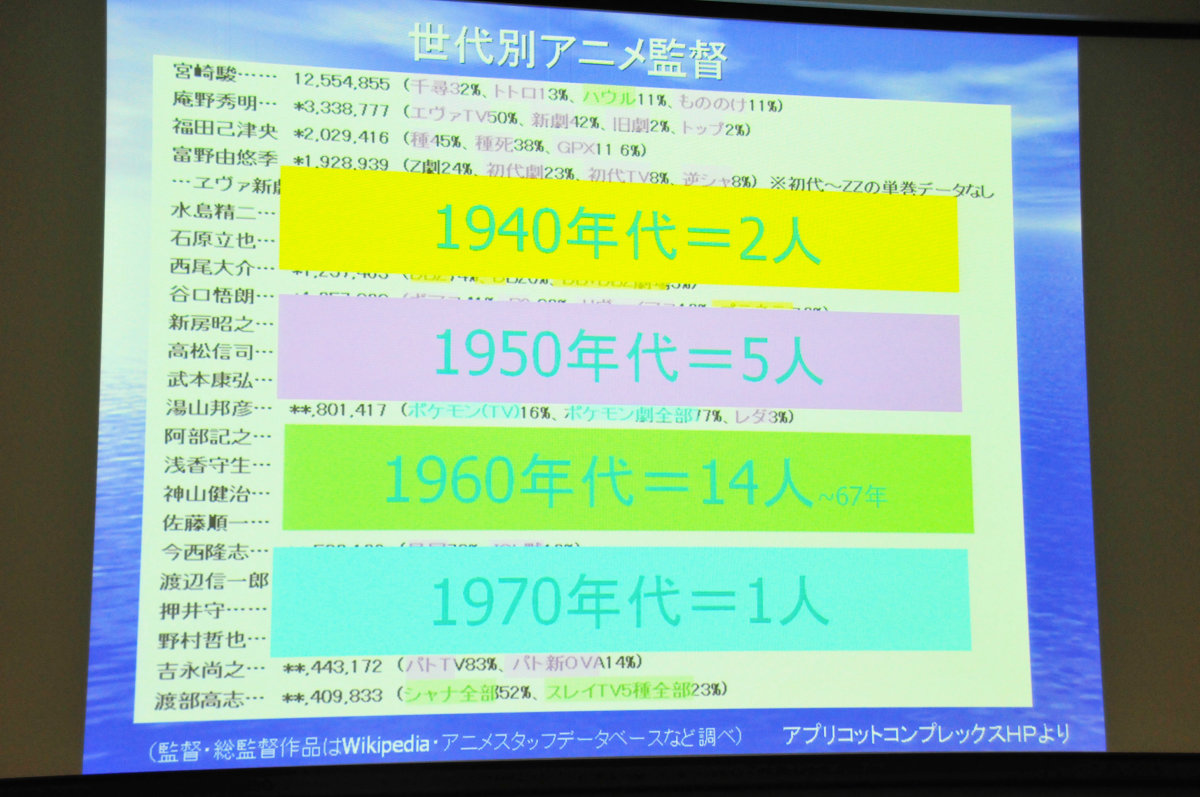

そして、次のデータは、監督の面々の生年月日を調べて年代別に見たものです。1940年代が2人、1950年代が5人、1960年代、これはみんな1967年までで14人、そして1970年代が1人。これは先々、たとえば10年経過しても若い人が出てこないんじゃないかという怖さを感じています。

宮崎駿監督は1941年生まれで、そして富野由悠季監督も1941年。最も多いのは60年代で、エヴァの庵野秀明監督、ガンダムSEEDの福田己津央監督は1960年生まれ。化物語の新房昭之監督、銀魂の高松信司監督が61年生まれ。ジャンプものを得意としている阿部記之監督、この人は理系出身でアニメ監督をやっているという珍しい方ですが、同じく61年。そのあと66年、67年に集中しています。たとえば66年はエヴァ新劇場版の鶴巻和哉、ガンダム00の水島精二、「CLANNAD」の石原立也、「コードギアス 反逆のルルーシュ」の谷口悟朗、「攻殻機動隊 STAND ALONE COMPLEX」の神山健治、「ちはやふる」の浅香守生。世代がこういったいい監督を生みだしているというのは否定できないと思います。これは、そのころの社会背景に、彼らを育て上げるような環境があったのだと思います。1967年まででほとんどの名監督が入っていて、70年代に1人だけ、というのが今の監督の現状です。ちなみに、1970年生まれなのは野村哲也さんで、「ファイナルファンタジーVII アドベントチルドレン」というゲーム原作作品の監督です。

僕が1950年代生まれだから、もう1970年代生まれも50手前になっているということで、ほんとに高齢化が激しいですね。お年を召した方も、作品が出て名声を馳せたときを調べると、もっとお若いときに世に出ています。高齢化は相当気にしなければいけないのかなと思っています。僕がこのカンファレンスで最も言いたかったことはこのことです。

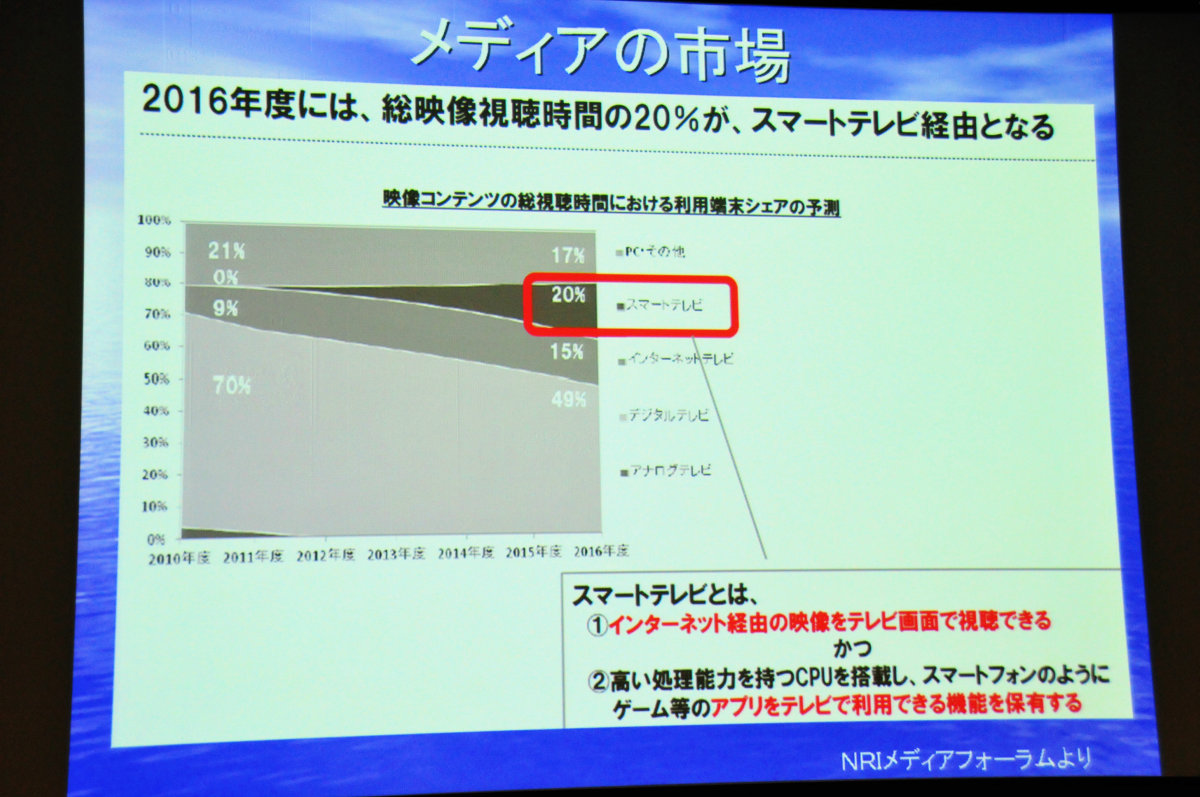

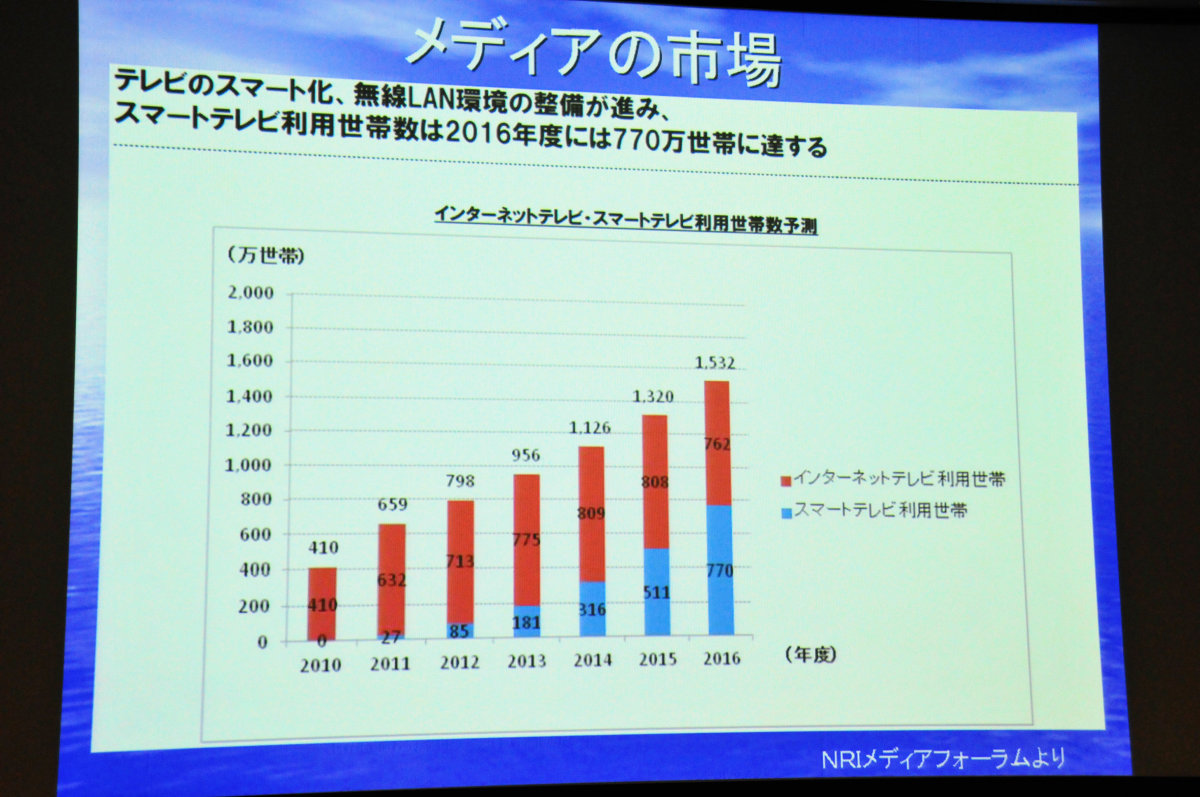

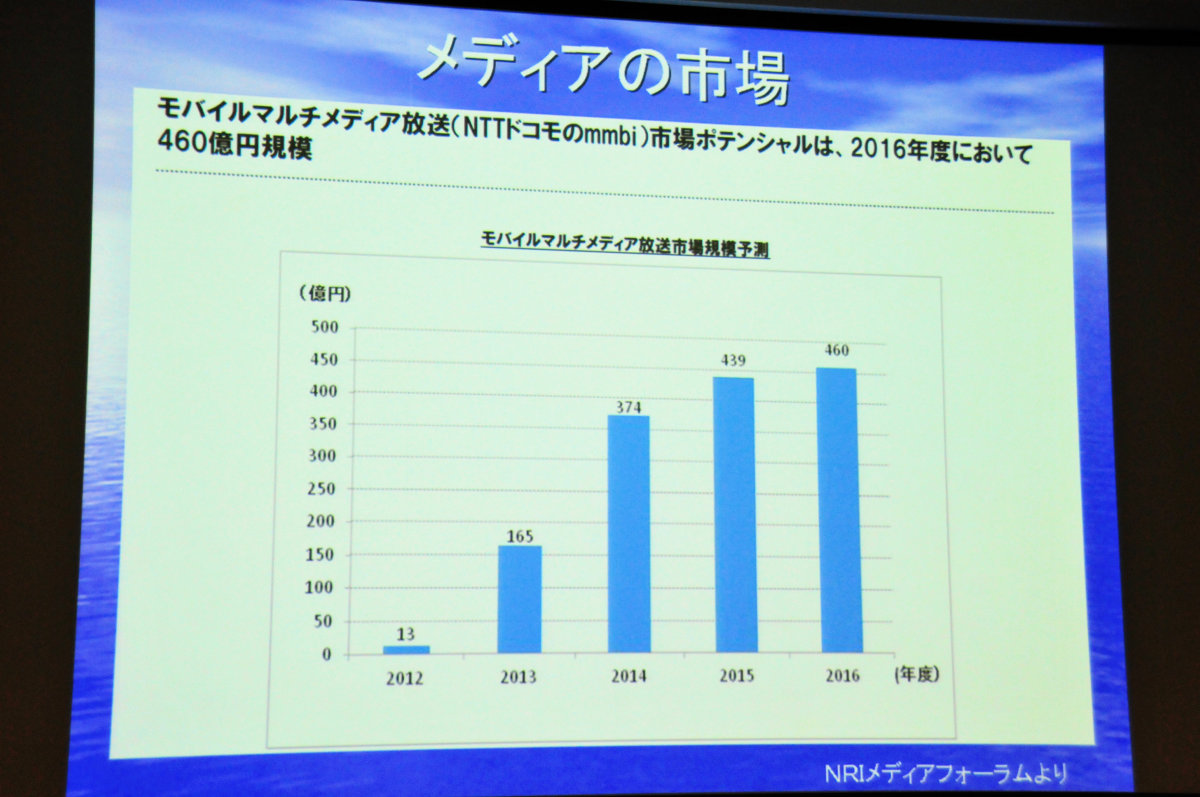

これまではインプットを見てきましたが、次に、アウトプットとしてはどのような状況になっているのか、これからどうなっていくのか、いくつかピックアップしてみました。この「メディアの市場」という表は、野村総研のNRIメディアフォーラムから引っ張ってきました。野村総研の予測だと、2016年度には総映像視聴時間の20%がスマートテレビ、デジタルテレビにPCの機能が加わって1台のテレビですべての映像コンテンツを楽しめるようになるんじゃないですかと、そういう機器経由のものが20%になるだろうと予測している。すると、こういうのを一番イヤだなぁと思う野は、このあとに出てくる讀賣テレビの諏訪さんもそうですが、地上波ですよね。「えー、テレビって電波以外も見れちゃうようになるの?」というのが、まさに地上波のこれからどうなっていくのか、不安にさせる原因になっていると思います。産業界としては、デジタル化でアナログを停波してテレビが売れちゃったので、早く次のものを作らなければいけないということで、スマートテレビを積極的に進めているというところですね。本当に2016年度にこれが普及しているかはわかりませんが、野村総研ではこのように予測しているということです。

次は、視聴世帯数はどうなるのか、ということです。2016年度にはスマートテレビが770万世帯になるでしょう、と。すでに出ているインターネットテレビと合わせると1500万世帯はネットで見たりVODで見たり、地上波で見たり衛星で見たりということになると予測しています。

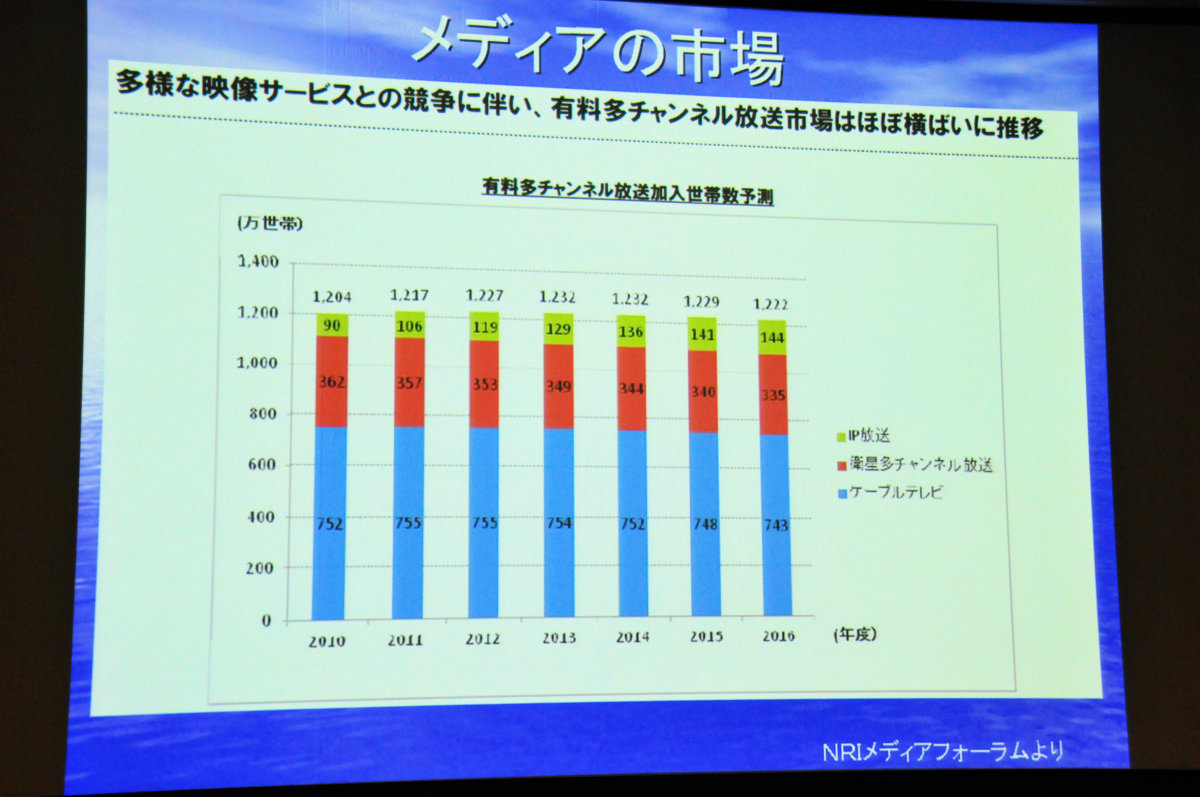

では、僕がいま商売をやっている有料多チャンネルはどうなるか。お金を払ってコンテンツを楽しむマーケットはどうなるのかというと、「もう横ばいです」という見方をしております。モバイル系、タブレット系にシェアを奪われたりとか、多種多様な映像サービスとの競争の中で、有料多チャンネルだけの加入者は伸びていかないんではないかというのがこのグラフです。

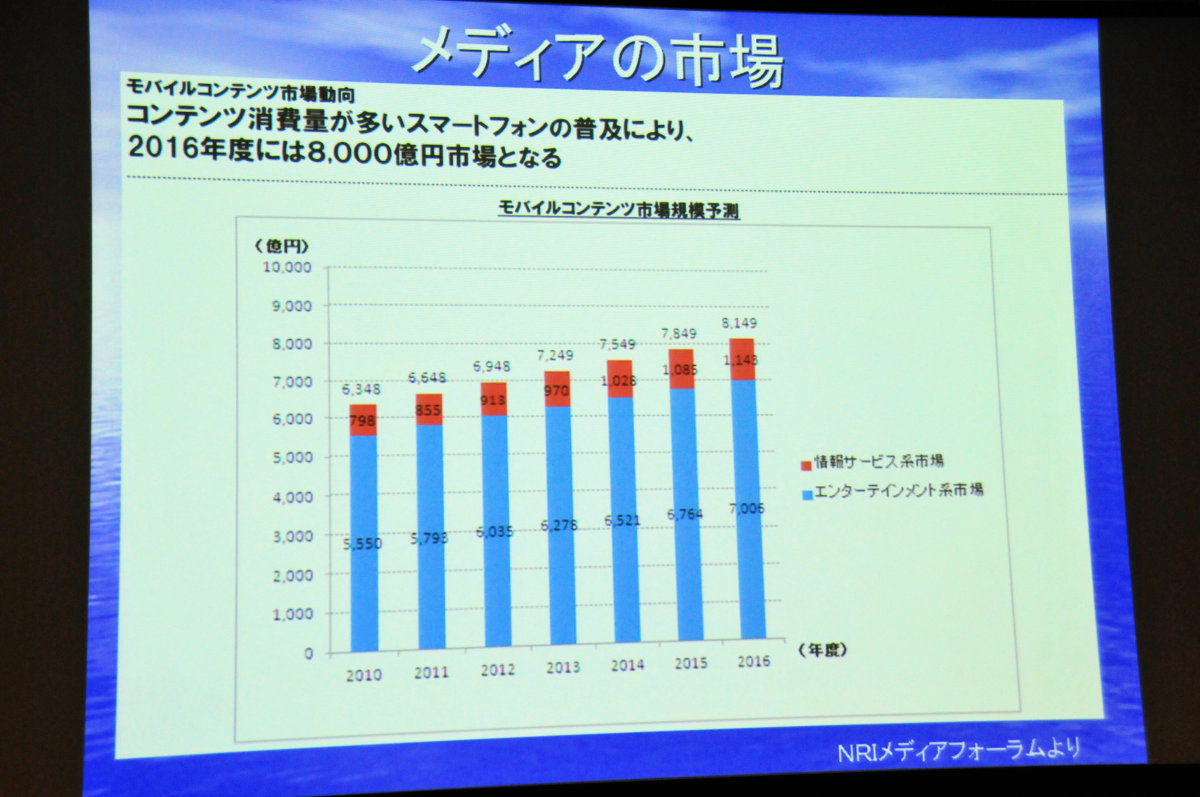

一方、モバイル市場はどうなるかというのがこの表です。この業界の人で働いている人はよくスマートフォンを持っていますが、まだまだ全体で見ると多くないんですね。それがさらに伸びて、2016年度には8000億円規模になるだろうと予測しているわけです。この中で何が後押しするのかということですが、表の中の赤い部分が情報サービス系、ニュースやお料理といったもの。青がエンターテインメント系、映像とかモバゲーもこちらに入ると思いますが、こちらが大きいです。

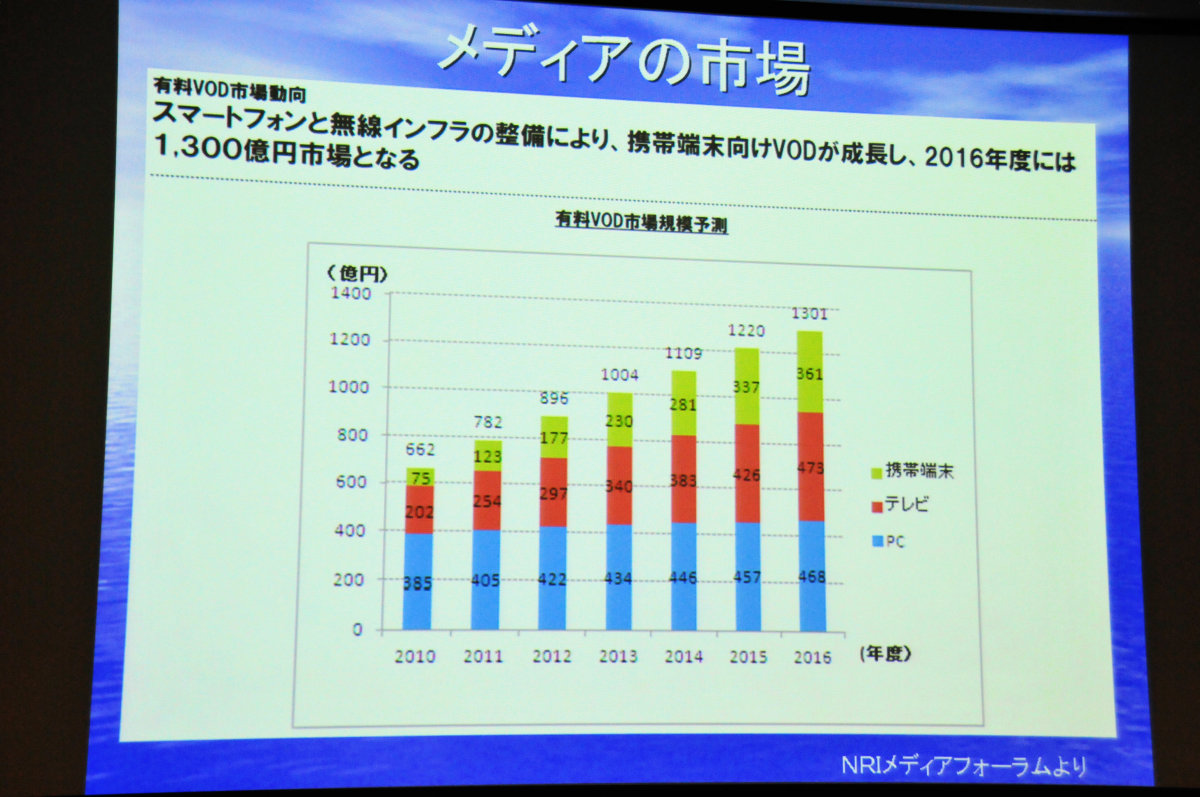

では、何が流通の中で大きくなっていくのかというところで、VODはどうなっていくのか。スマホと無線インフラ整備で、端末向けのVODがもっと成長するだろう、アウトプットはどんどん広がっていくだろうというのがこの予測です。携帯端末が2016年度には361億円、テレビのVODが473億円、PCのVODが468億円まで成長すると。この流れだけで見ると、スマートテレビと携帯端末のアウトプットから映像入手、VODが伸びていくだろうというのがうかがえると思います。

もともとアナログ放送していた放送局が使っていた電波帯は昨年7月に停波したので空きになりましたが、この空き帯域を使ってマルチモバイル放送(mmbi)をしよう、ということが今推進されています。スマホとタブレットの間でどのような違いが出るの?という意見が、業界内では大きいです。「これ苦しいんじゃないの?」「これはうまくいかないよ」というのが圧倒的に強いのに、野村総研さんはいい方にいい方に、株屋さんはいい方に考えたがるのか、伸びますよと言ってるんですよね。これはインプッターは何を作ってくれるのか、どういうコンテンツが提供されるのかということを非常に楽観的に見ていると思います。これは何年間かとっておくと「天下のシンクタンクもこうだったんだねぇ」というのがおわかりいただけると思います。そうでなければ、あのとき岩田というのは適当なことをいっていたんだなと思いだしてください(笑) このデータだけはどうかなと私は思っているので、あえてここにくっつけてみました。

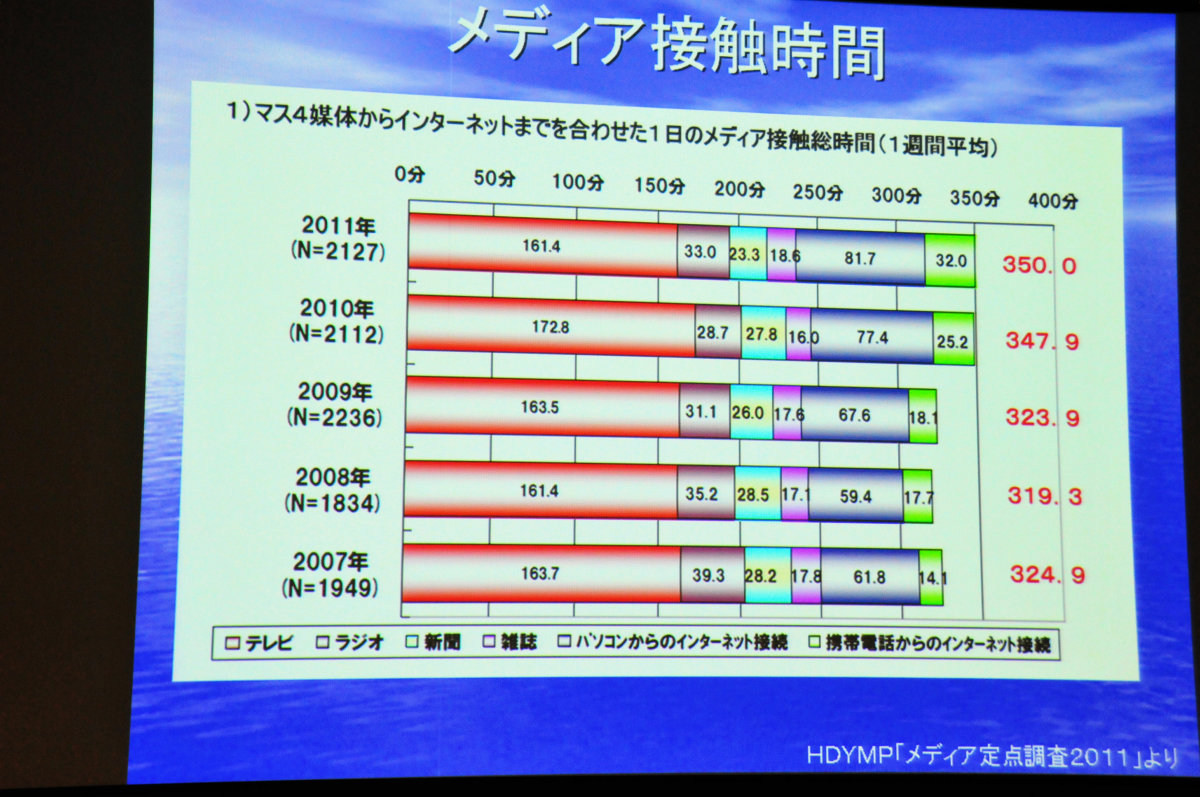

こちらは博報堂DYメディアパートナーズの出したメディア定点調査2011からのデータで、マス4媒体、テレビ、ラジオ、新聞、雑誌にインターネットを合わせて、1日当たりどれぐらい接触しているかという数値です。2007年調査では324分、だいたい5時間ぐらいこういうメディアに接触しています。これが2011年調査だと350分まで増えています。このあたりがメディアへ接触する時間の限界だろうといわれています。その中で、一番左が赤、テレビですが、圧倒的に強いです。2007年から2011年まで、163分から161分と、ほとんど変わっていません。株屋さんは見向きもしなかったり、TBSさんが苦しんでいたりしますが、やっぱりダメになってもこれだけの力を発揮するメディアというのは強いです。地上波は他のメディアに乗っかられてびくびくしていると先ほど言いましたが、やっぱり強い物は強いです。本当にドキドキしているのは新聞ですね、左から3個目のところです。1日28分から落ち込んで、今や1日23分しか読まれていないということです。新聞各社、試行錯誤しながらネットメディアに移行しつつありますが、紙面を買って読むよりもネットを見る方が多いということです。いまや新聞社さんもネットに動画をあげたりして、ネットに取り組んでいるというところです。やはり新聞社の最大の強みは正しい情報、信頼される情報ということですね。2ちゃんねると相対する、正反対の所にいるのがところにいるのが新聞、通信社だと思います。そう言いながらも面白いのは、通信社や新聞社がニュースを出すと、すぐに2ちゃんねるにネタが乗って、各種メディアがどう伝えていたかが瞬時に横並びに見られるというメリットがあるわけです。そうなると、どれを信じるのかということが問題になってきます。2ちゃんねるもひところは「便所の落書き」と言われました。たしかに情報は玉石混淆ですが、その中でどうユーザーが変わっていくかというのが問われているのだと思います。

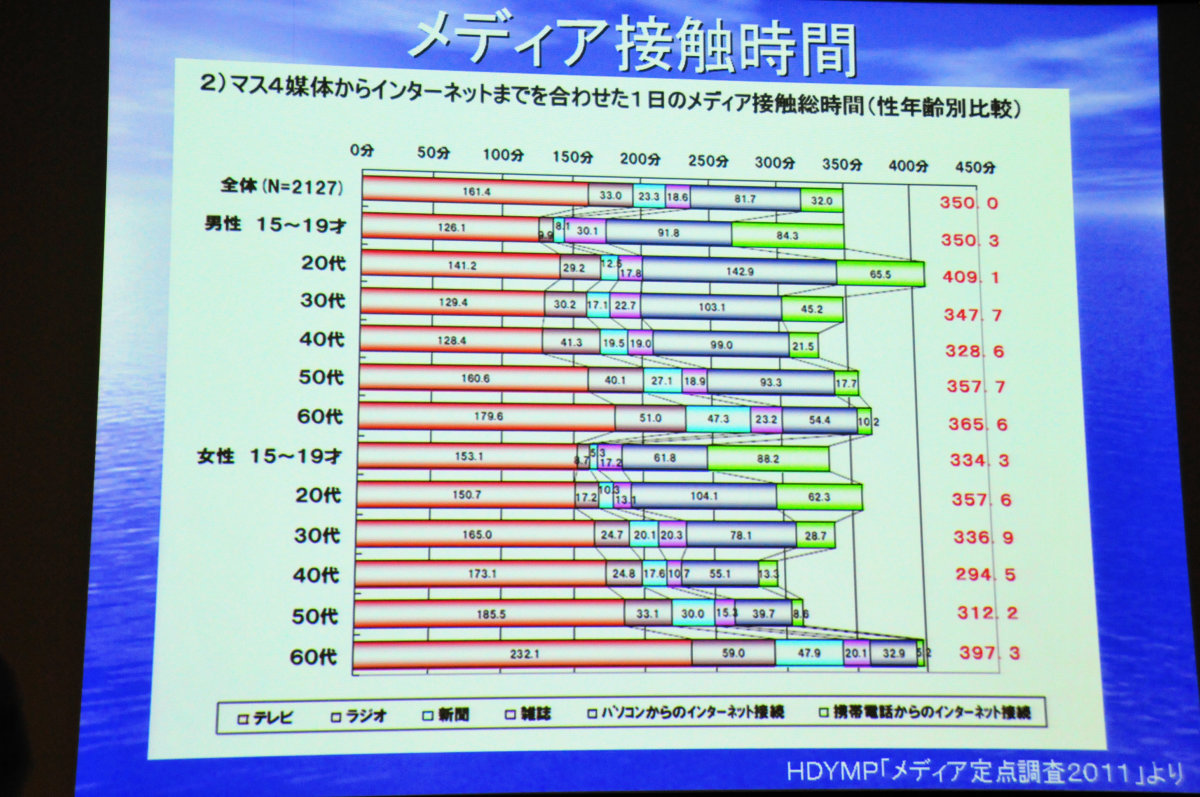

メディア接触時間を年代別に見たものがこのデータです。やっぱり50代や60代、特に女性はテレビを昼間から見ているというのが一目瞭然だと思います。通販番組を見て衝動買いをしてくれているのでしょう。若い方でもそこそこは見ています。が、一番右のグリーンのところとその隣、PCと携帯電話からのネット接続の数字を足すと、15歳~19歳男性、20代男性、30代男性、40代は半々ぐらいですが、ネットのシェアが50%を越えてきています。女性も、30代だとまだテレビの方が多いですが、若い人はどんどんテレビ視聴よりもネット系に時間を割いていると言うことがおわかりいただけると思います。ということは、この先、スマートテレビが伸びてくるという予想通りになるのであれば、地上波もうかうかしていられないという一面もあります。今のところ、どこにコストをかけられるのかというような点で見るとテレビが圧倒的な強さを誇っていますが、今のうちにアウトプット、スクリーン端末を通じてどのようにコンテンツを利用していくのかというのを迫られているのが民放やNHKだと思います。

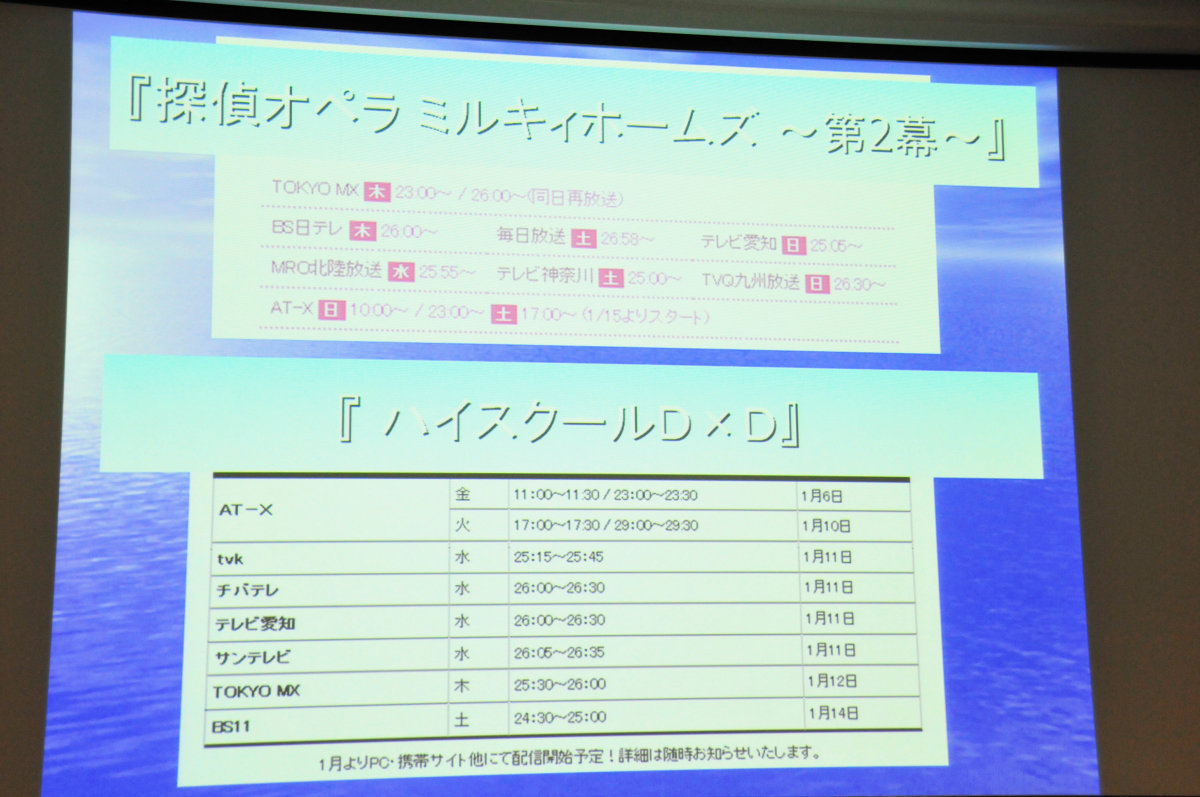

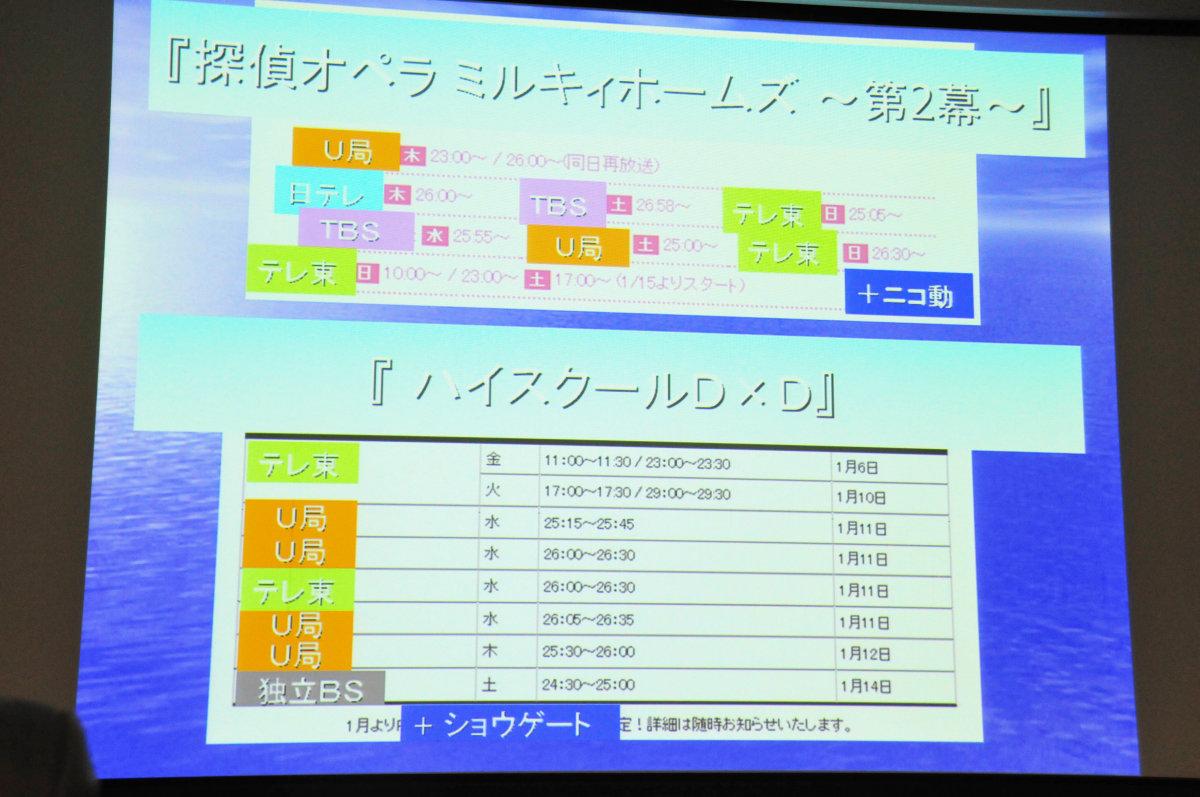

これは最近放送しているアニメの放送枠情報ですね。上は探偵オペラ ミルキィホームズ 第2幕です。下はAT-Xが初出しになっています、ハイスクールD×Dという作品です。いろんな局がありますね。ミルキィホームズの方ですが、東京はTOKYO MX、衛星のBS日テレ、関西ではMBS、名古屋はテレビ東京系列のテレビ愛知、東京圏ではtvk、九州はTVQ、そしてAT-Xも入っています。

これを系列で分けてみました。「最後の護送船団」ではないですが、テレビはネットワークが強力です。TBSだとキー局のTBSが上にどーんといて、下にMBSとかが繋がっているという形で、今までネットワークの域を超えることはなかったわけです。テレビ東京が放送していた作品を、日テレ系列で放送するということはあり得なかったわけです。ところが、そういう壁がとうとう破られてきていますね。ミルキィホームズは東京をU局連合で抑えて、BS系列が2局、テレ東系列がAT-X含めて3局、さらにニコ動でもやということです。ハイスクールD×Dもこんな感じで、同じように今後系列間の壁というのはどんどん打ち破られていくんだろうなと思います。

続きまして、「インプッター&アウトプッター」。インプット側とアウトプット側がそれぞれどのような状況にあるのかお話してきましたが、これから我々が考えなければならないテーマについて挙げさせていただきました。

1つはクリエイターとビジネスの責任。今は製作委員会を作るパターンが多いので、製作委員会のことだと考えてもらってOKです。クリエイターは監督を筆頭とした人たち、ビジネスはお金に変える人たち。両者は関係論で言うとぶつかるところも多いです。そんな中で、クリエイターはどこまで己を通せるのか、委員会はそれを成功させるにはどこまでクリエイターに寄れば良いのか、マーケティングに力を入れていけば良いのか。役割はぜんぜん違うんですが、作る側には絶対に守らなければならないこともあると思います。それは作品へのこだわりなのか、契約上のスケジュールに合わせて締切を守るということなのか、といったところです。

「ユーザーが望むインプッターとアウトプッター」という、これはカンタンで、ユーザーは何を通じて、何を見たいのかです。自宅のテレビなのか、スマホなのか、タブレットなのか。どういう形で自分の好きなコンテンツにたどり着きたいのか、それをインプッターもアウトプッターも考えなければいけない。たとえば携帯電話、スマホといったモバイル系がこのコンテンツでは望まれているというのであれば、当然、クリエイターはその小さな面積を意識したスクリーンを作らなければいけません。作りたいものとバッティングすることもあると思いますが、ユーザーが見た方が僕はいいと思っています。

ビジネスを作る側もそうで、「俺たちがこれだけのビジネスに仕立てるのだから言うことを聞きなさい」というのがどこまでまかり通るのか、ということです。札びらで横っ面をはたかれるとヨロヨロっとなってしまいますが、それだけでいいんですか?ということが、私からの問いかけです。

クラシカルオーサーというのは、先ほど原作はコミックスが一番多いと申し上げましたが、漫画でいえば漫画家さん、出版社さんのことです。クラシカルオーサーさんも最近は著作権ライツというものに目覚めていて、なんでもかんでも口出しするようになってきています。「これはいいけれど、これは認めない」「こういうキャスティングはイヤだ」というようなことですね。たしかにいまの著作権法で言うと、人格権というのが強く守られています。しかし、一方でユーザーのことも考えましょう、と。ちょっといきすぎている作家さんもいるのではないかということです。一度、功を成したり名を成したりすると、わがままになっちゃう人もいるんですよね。これは会社の社長さんでもいるので、しょうがないところですけれど。もうちょっと大人になってはいかがでしょうか、というのがクラシカルオーサーの権限というところです。

これをアウトプッターがどう処理していくのか、ということですが、アニメというのは野菜や魚みたいに「このタイトルだったら、どこそこへいけば値段とかはすべてわかるよ」というのがないわけです。相変わらず、まったく未整備の状態です。これはクラシカルオーサーや製作委員会の各社、出版社の思惑、テレビ局の思惑が錯綜する中で、誰と話をすれば良いのよということです。外国の人から見ると本当に奇異に見えるんですよね。「日本ってほんとガラパゴスだよね」というのが、メジャーから見えている姿です。

最後に、個人と組織の関係論の中で、どのようにもの作っていけばいいのかというところです。アニメの世界で言うと、個人ではどれだけ進んでもやり遂げることはムリだと思っています。個人の物はあくまで個人レベルで収束しますし、最後はアウトプッター、組織側と作り手が手を結ばないとうまくいかないと僕は考えています。AT-Xという会社も150以上のタイトルに出資させていただいていますが、懐に手をつっこんでお話をさせていただいています。

話は戻って、アニメ作品売り上げランキングの所です。いろんな監督がいらっしゃって、オリジナル系を得意とする監督、コミック系を得意とする監督と、結構分けられていると思います

この中で、個人でやりたいように全部やっている、というので代表的なのは宮崎監督と庵野監督かなと思います。本当に自分のやりたいようにやっていて、アウトプッターの事情は斟酌しないところがありますよね。テレビ東京でエヴァの劇場版をやったとき、完成が長引いて、角川歴彦さんが会見を開いて「ちょっと公開をずらすことになりました」とやってしまうぐらいです。「でも、それをするのがプロデューサーの仕事でしょ」というのが庵野さんのスタンスです。本人に全てが集約されているという監督さんですね。

「ポケモン」でゲーム原作の監督をやっている湯山さんというのがいます。オリジナル作品の「レダ」は3%しかシェアがなくて、ほかは全部ポケモンですが、湯山さんのスタンスは監督というより、制作のラインプロデューサーのような役割で機能しているんだと思います。宮崎さんのようにオリジナルからすべてを起こしているのではなく、ゲームの世界の中で新たなキャラがでてきて、世界観もできた、お膳立てされたキャンパスに湯山監督が入ってくる。インプッターというよりもアウトプッターに近いポジションでやっている監督さんです。

面白いのはコミック系を得意にする監督さん。たとえば、阿部記之さん。「鰤」と書いてあるのはBLEACHのことですが、基本的にコミックは原作があるので、それを生かした形で自分のオリジナリティを加えてアニメを作っていくという所になります。しかし、漫画は週刊で描いているとはいえ、単行本は数ヶ月に1本しか出ないので追いついてしまうんですね。そこでオリジナルのBLEACHを作ることになるんですが、そのときに原作者に「OKですか?」と聞くわけですが、「テイストが違うから、ここは変えて」と言われたり、「これはすごい!」とOKが出たりします。そこでクラシカルオーサーとどのように向き合うのかと言うことも考えなければいけないと思っています。

最後は宣伝になりますが、AT-XはCS業界でも唯一のアニメプレミアムチャンネルで、最大の特徴は代理店機能も持っていてメディアミックスを自分の所から率先して行い、二次利用収入でも利益を上げているという所です。プロデュース業もやっていて、まさにインプッターとしての機能も有しています。クロスメディア戦略機能といって、いろいろな展開も行っていますので、何かあればご来社いただければご相談させていただけると思います。

・関連記事

厳しい環境でこそ作品作りが面白い、竹田靑滋プロデューサーのアニメ戦略 - GIGAZINE

これからは大人の事情の戦略は通用しない、サンライズ宮河常務の語る今後のコンテンツ産業の新マーケティング - GIGAZINE

「アニメ化はビジネス、きっちり当てる」というスクウェア・エニックスのアニメビジネス - GIGAZINE

・関連コンテンツ

You can read the machine translated English article While worrying about the aging of the an….