金融機関が自分をどう評価しているかが一目でわかる「クレジットレポート」を実際に出してみた

自分自身の信用情報をグラフを使って一目でわかるように表示してくれるのが「クレジットレポート」です。住宅ローンを申し込んだ際などに金融機関は信用情報機関に照会し審査を行っているのですが、その評価方法は非常に複雑な仕組みになっており、一般的に評価を正しく読み解くことは困難。しかしクレジットレポートは金融機関の審査と同様の分析結果を誰でもわかりやすく加工してまとめており、金融機関が自分をどのように評価しているのかが簡単にわかるということで、実際に自分自身の信用情報がどうなっているのか確かめてみました。

個人の信用情報が10分でわかるクレジットレポート:マイクレジット 個人の信用情報が10分でわかるクレジットレポート:マイクレジット

https://www.mycredit.jp/

クレジットレポートの購入手続きはトップページのオレンジ色のボタンから行います。

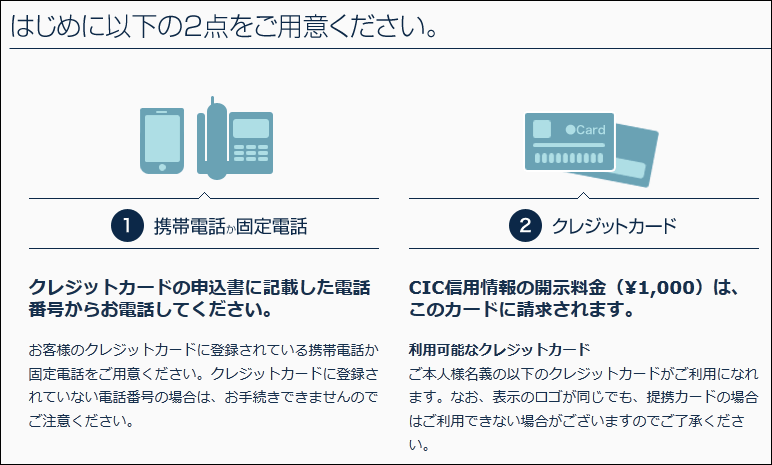

まず、手続きの際には電話で受付番号を取得する必要があるので、クレジットカードの申込書に記載した電話番号の電話を用意してください。

クレジットレポートが利用できるクレジットカードは以下の会社のもの。アメリカンエキスプレスが利用できないほか、表示のロゴが同じでも提携カードの場合は利用できない場合があるので注意が必要です。

ということで、申し込みをスタートします。

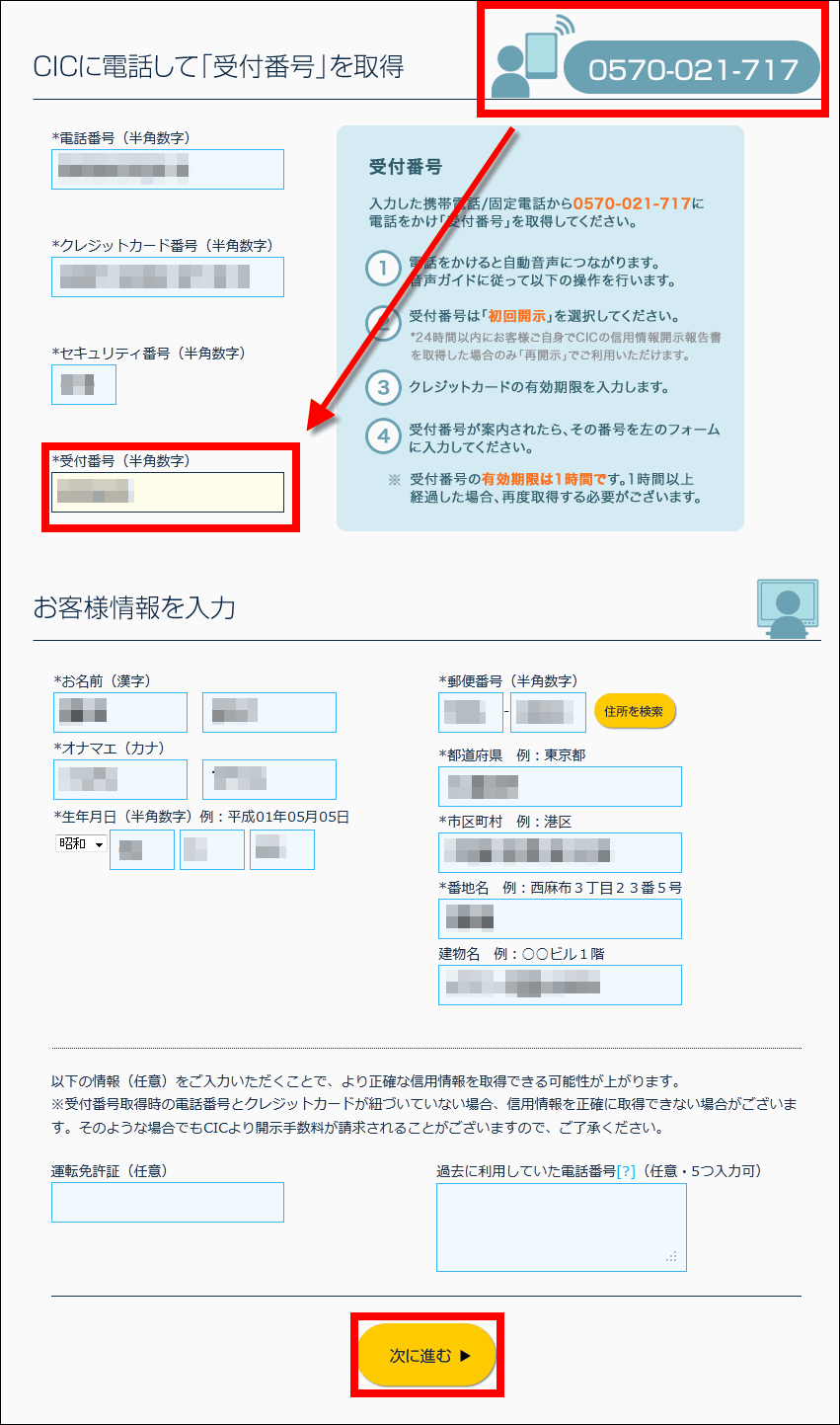

まず、氏名、クレジットカード番号、住所などの情報をフォームに記入します。この時、クレジットカード申込書に記載した電話番号で電話をかけ、案内にしたがって取得した受付番号を記入する必要があります。また過去に利用していた電話番号を記入するとより正確な信用情報を取得できる可能性がありますが、こちらは任意。記入がすべて終わったら「次に進む」をクリックします。

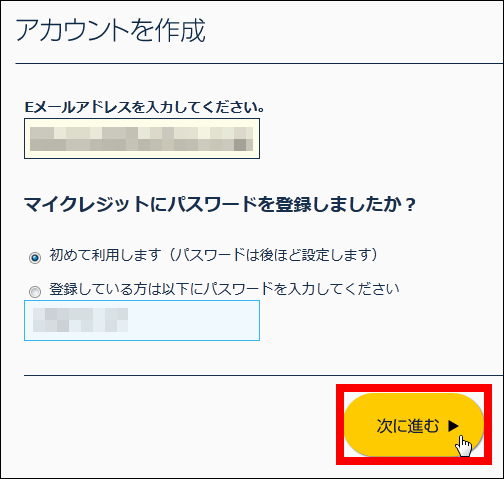

続いてアカウントを作成。

メールアドレスを登録し、パスワードを設定します。

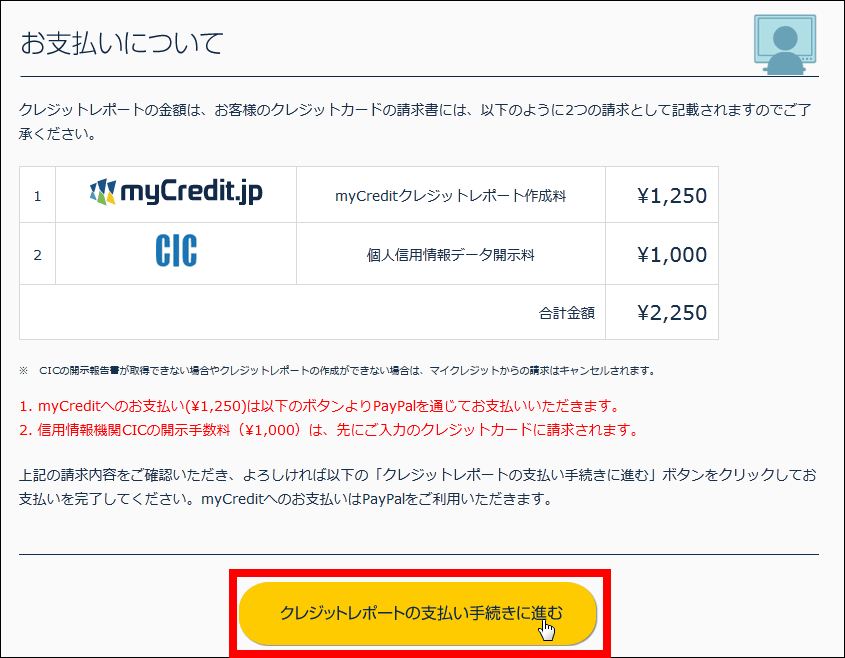

クレジットカードレポートを購入するとmyCreditクレジットレポート作成料(1250円)と個人信用情報データ開示料(1000円)の2種類が請求書に記載されます。

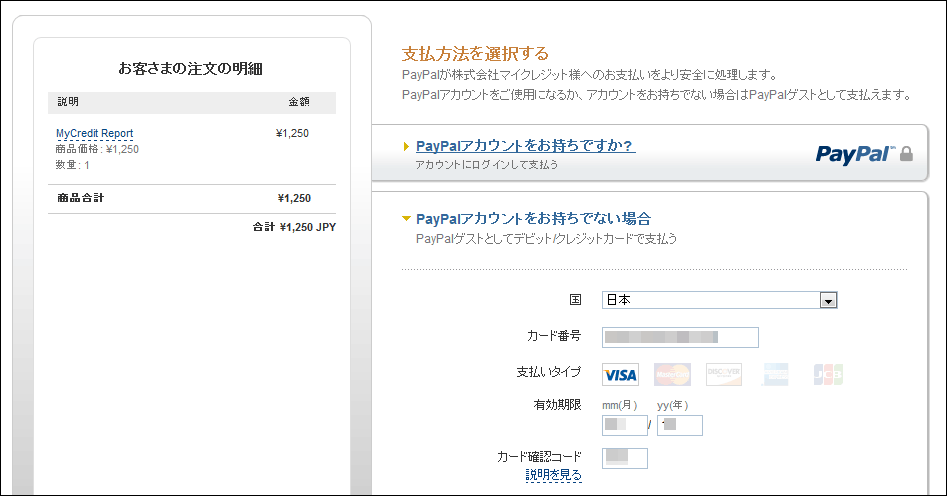

クレジットレポート作成料はPayPalを介して支払います。PayPalアカウントを持っていなくてもデビット/クレジットカードを使えばOK。

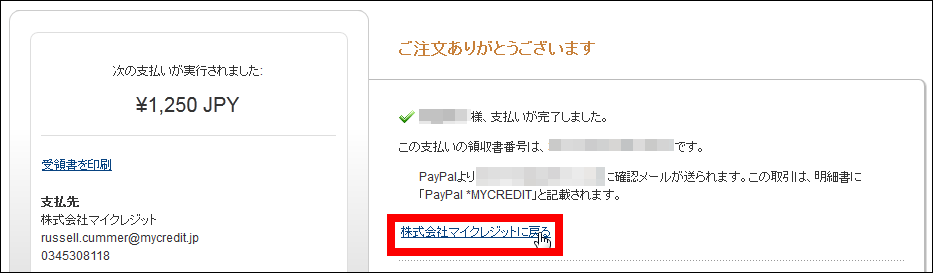

支払いが完了したら「株式会社マイクレジットに戻る」をクリックします。

これで申し込みが完了。大体10分程度で作業が終わります。

作業を完了してから17分後、登録したメールアドレスにレポートの準備ができたという旨のお知らせが届きました。記載されているアドレスをクリックします。

登録したアドレスを使ってログイン。

レポートを作成した日のマイレポートのアイコンが表示されています。

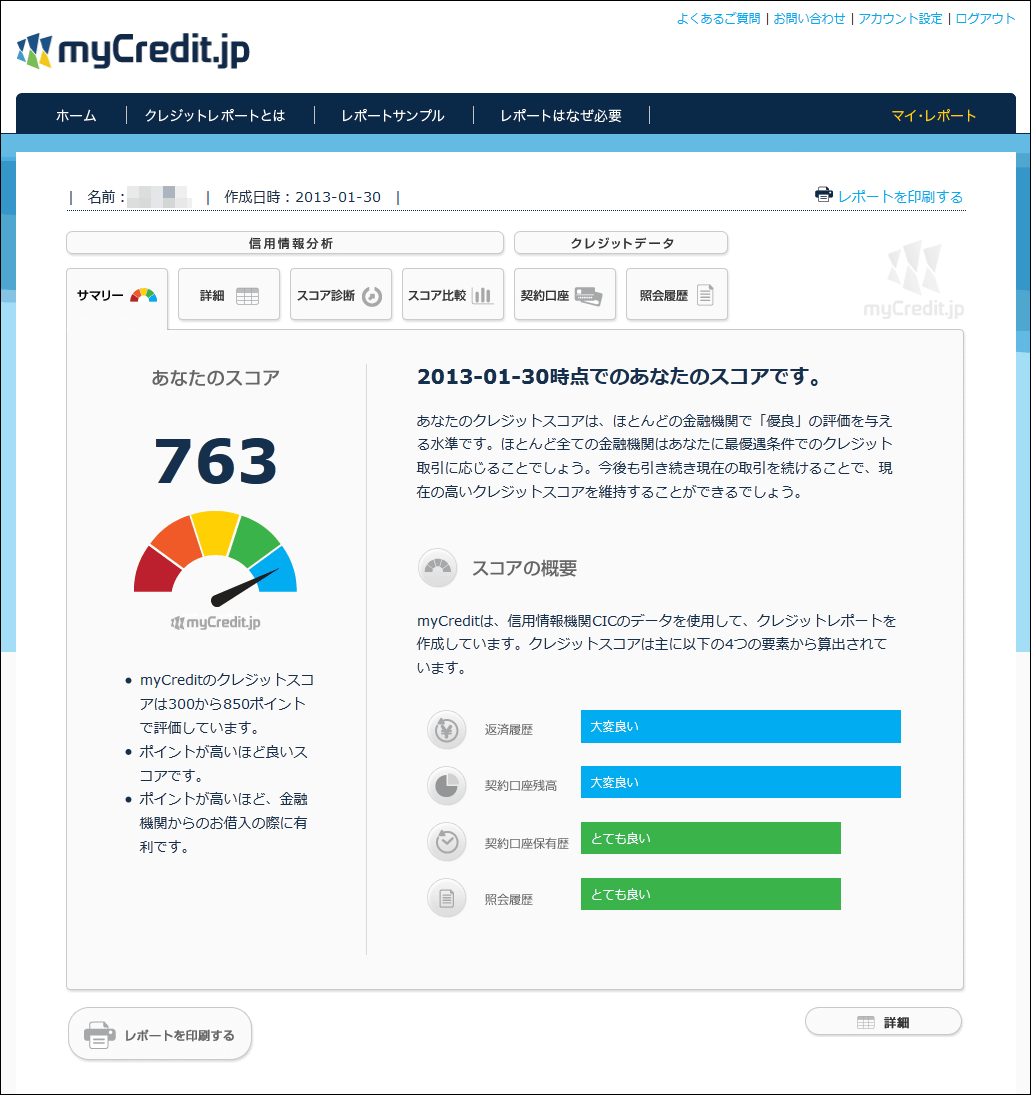

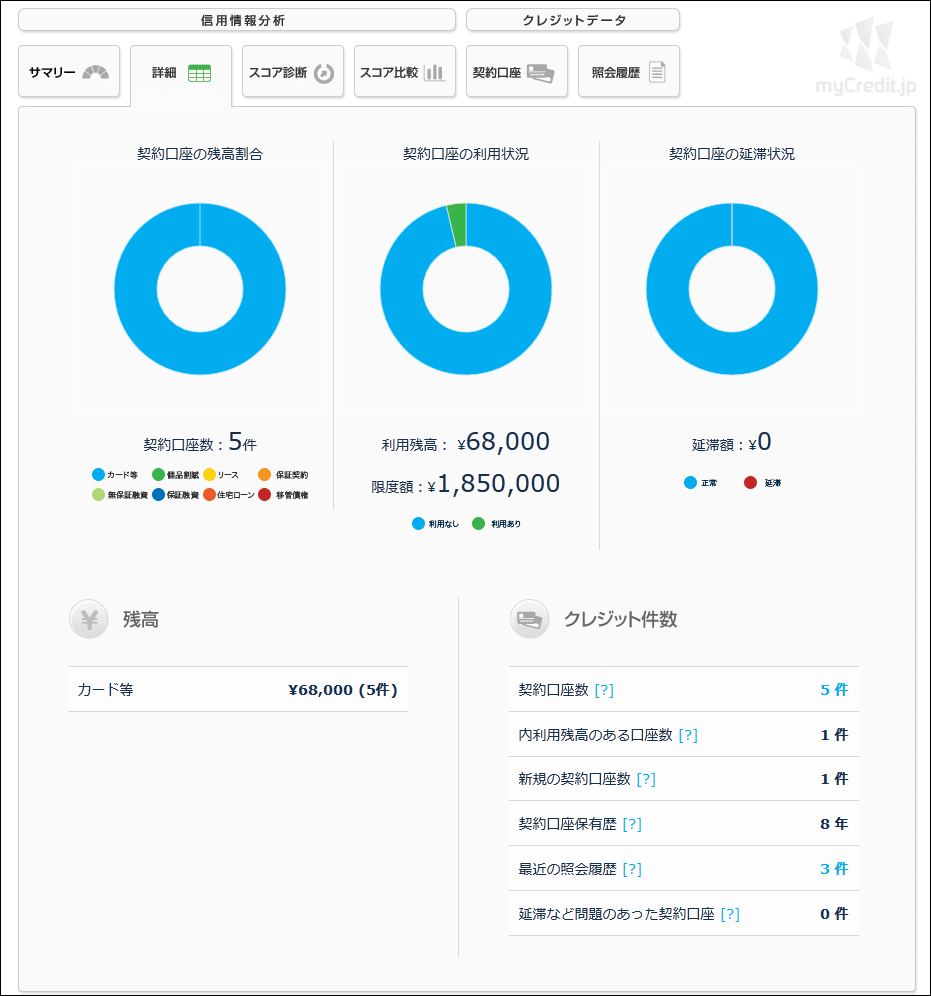

実際のマイレポートはこんな感じ。クレジットスコアは「返済履歴」「契約口座残高」「契約口座保有歴」「照会履歴」の4つの情報をもとに300~850ポイントで評価され、ポイントが高ければ高いほど金融機関からの借り入れの際に有利になります。今回使ったクレジットカードのスコアは763点で、金融機関では「優良」の評価を与えられる水準。

詳細は円グラフで表示されます。このクレジットカードの契約口座数は5件で、利用残高は6万8000円。延滞額は0になっています。

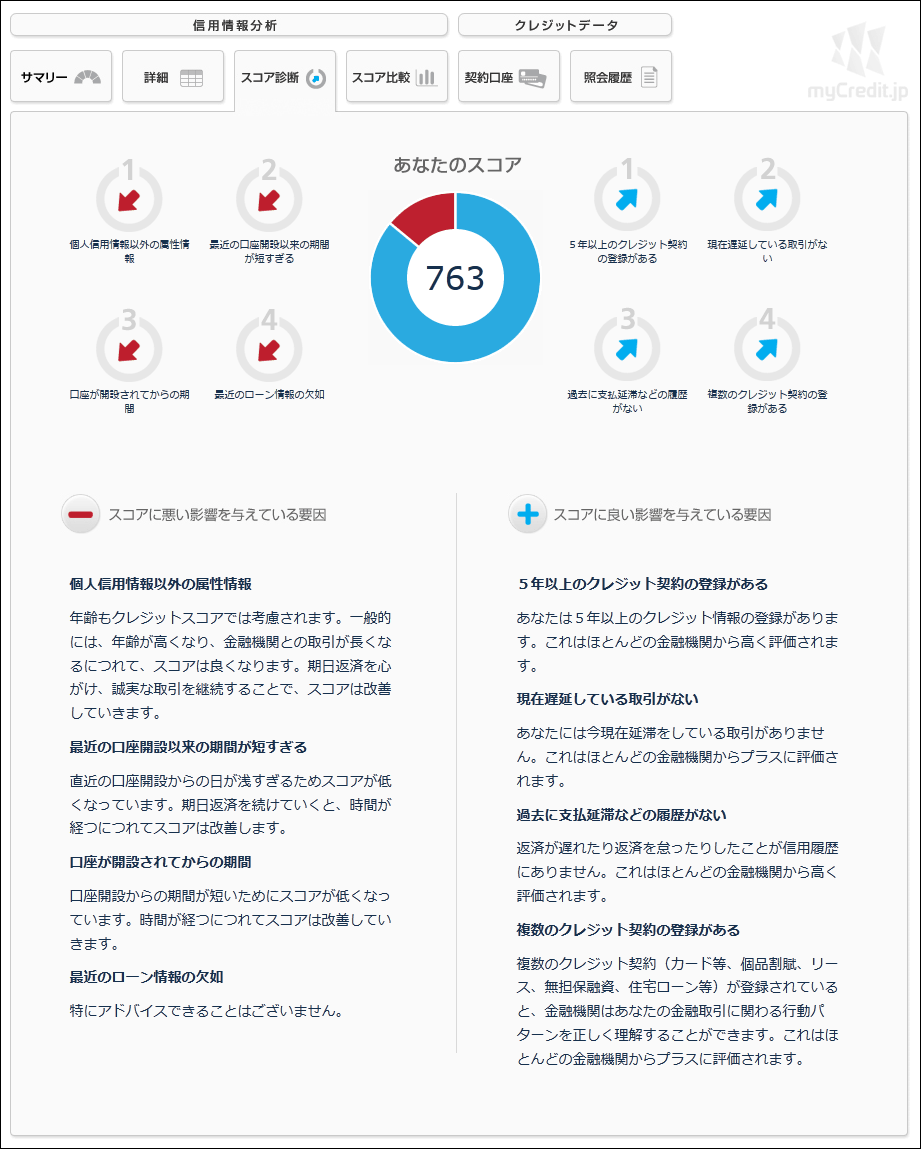

スコア診断ではスコアに悪い影響を与えている要因・いい影響を与えている要因などが分析されています。年齢が高くなり、金融機関との取引が長くなるにつれてスコアはよくなるため、口座開設の期間が短いクレジットカードがスコアに悪影響を与えているとのこと。しかし、5年以上のクレジット情報の登録がある・遅延している取引の履歴がない・複数のクレジット契約の登録があるといった要因がスコアにいい影響を与えているため、今回は763点という高評価になったようです。

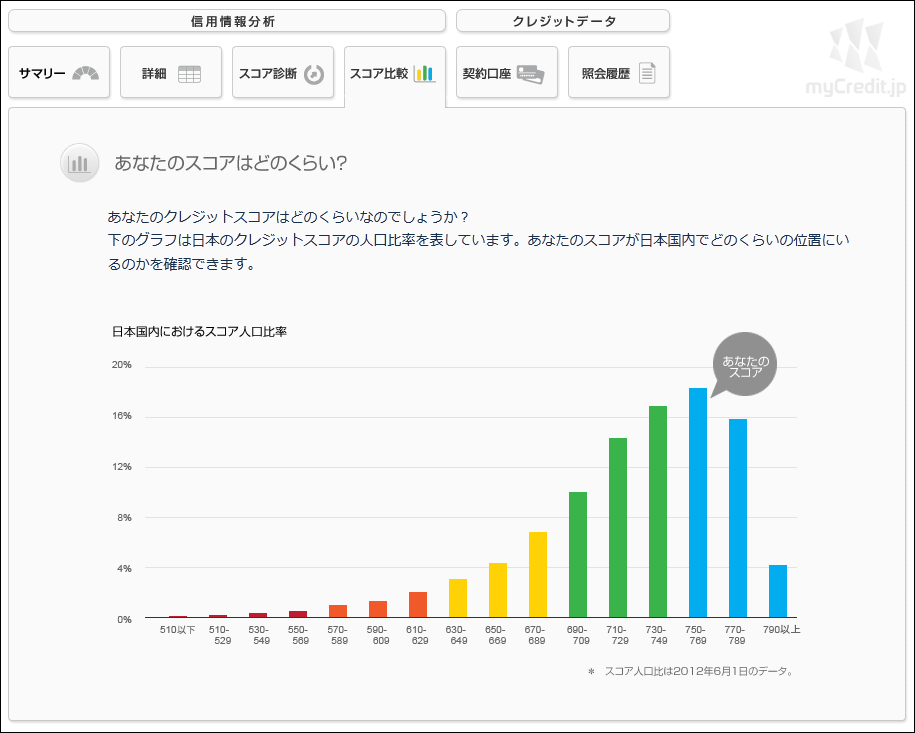

クレジットスコアの人口比率を見てみると、763点は750~799点に該当し、もっとも人口比率の大きなスコアとなっていました。

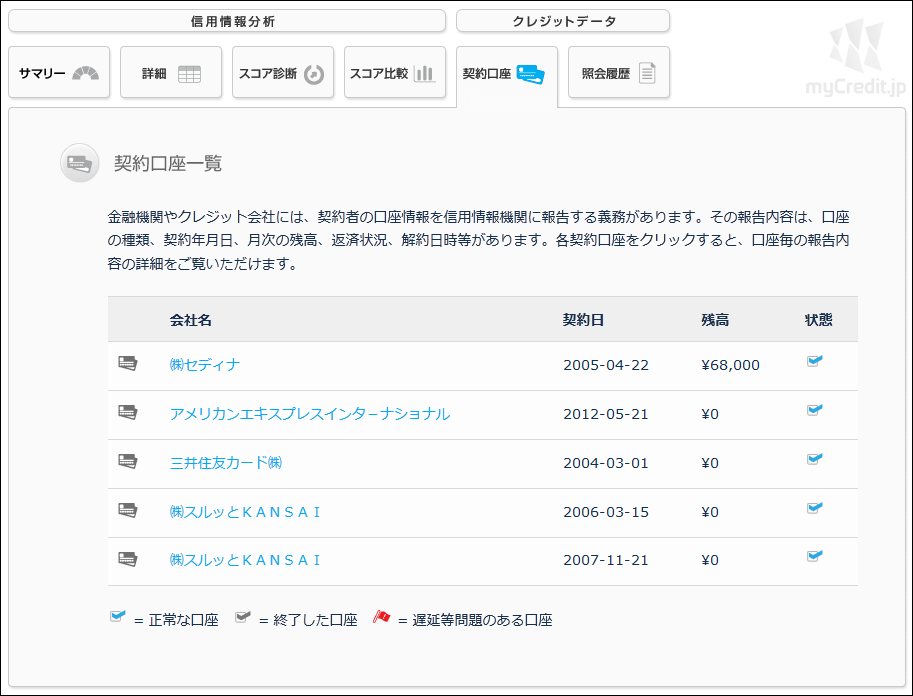

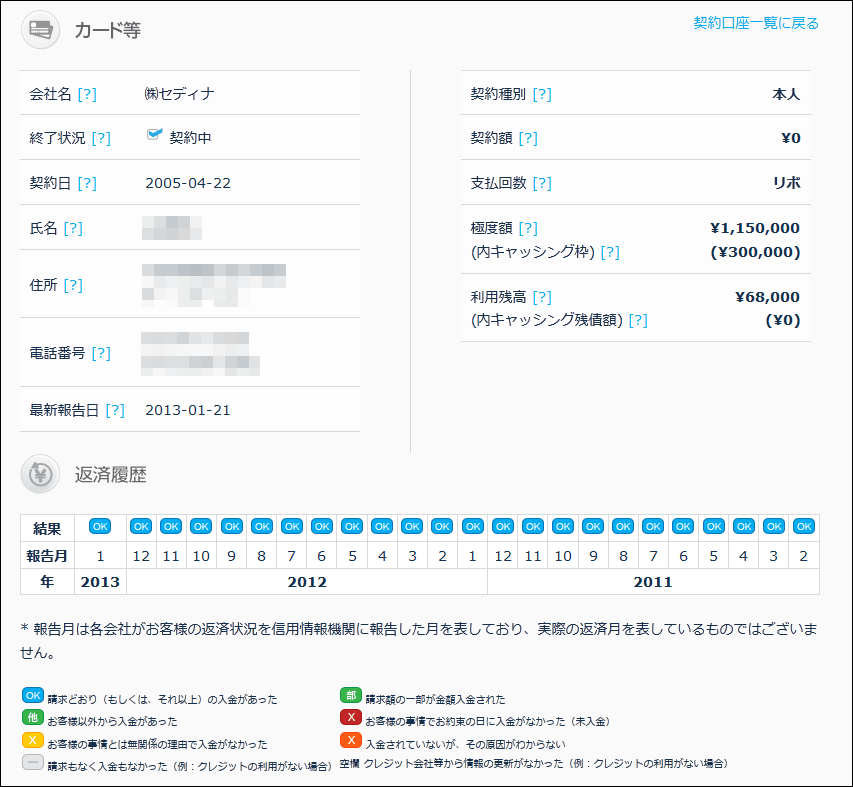

契約口座一覧も見ることができます。

各契約口座をクリックすると口座ごとの報告内容の詳細を見ることが可能。毎月ちゃんと返済されています。

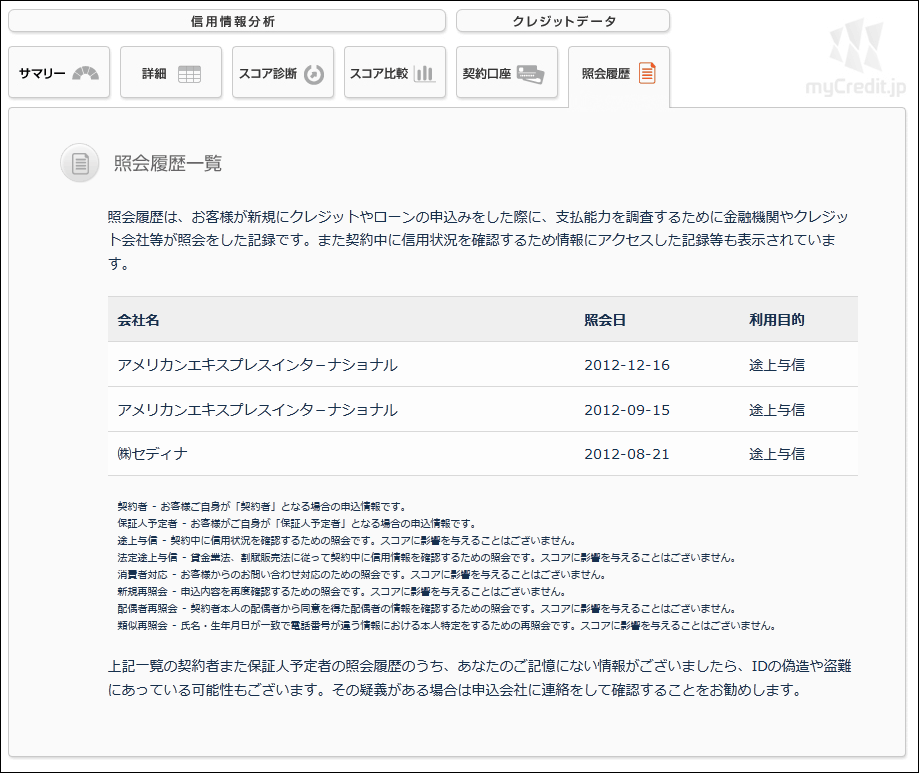

照会履歴一覧では金融機関やクレジット会社等が照会をした記録を見ることができます。アメリカンエキスプレスインターナショナルが2012年9月15日と12月16日に調査していますが、新しい申し込みをしたわけではないので、これは定期的な信用情報の確認のようです。なお、ここに見覚えのない履歴があった場合、IDの偽造や盗難にあっている可能性があるため、該当会社に連絡して確認することをオススメします。

信用情報は信用情報機関に開示請求すれば閲覧することができるのですが、クレジットレポートはグラフを使い分かりやすく情報を表示してあり、住宅ローンを申込む際やカード審査に通らなかった時に何が問題なのかを確認可能。また、身分偽造によるカード詐欺を見つけることもでき非常に便利です。

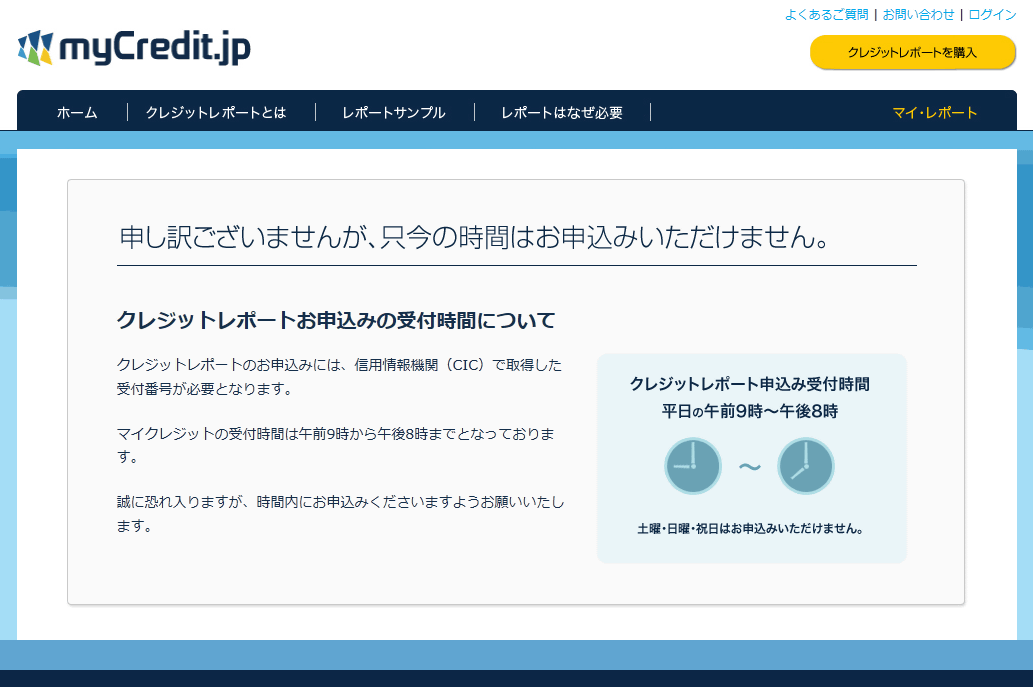

なお、クレジットレポートの申し込みは平日の午前9時~午後8時までとなっており、それ以外の時間帯は申し込めないので注意が必要です。

・2013/02/01 17:33追記

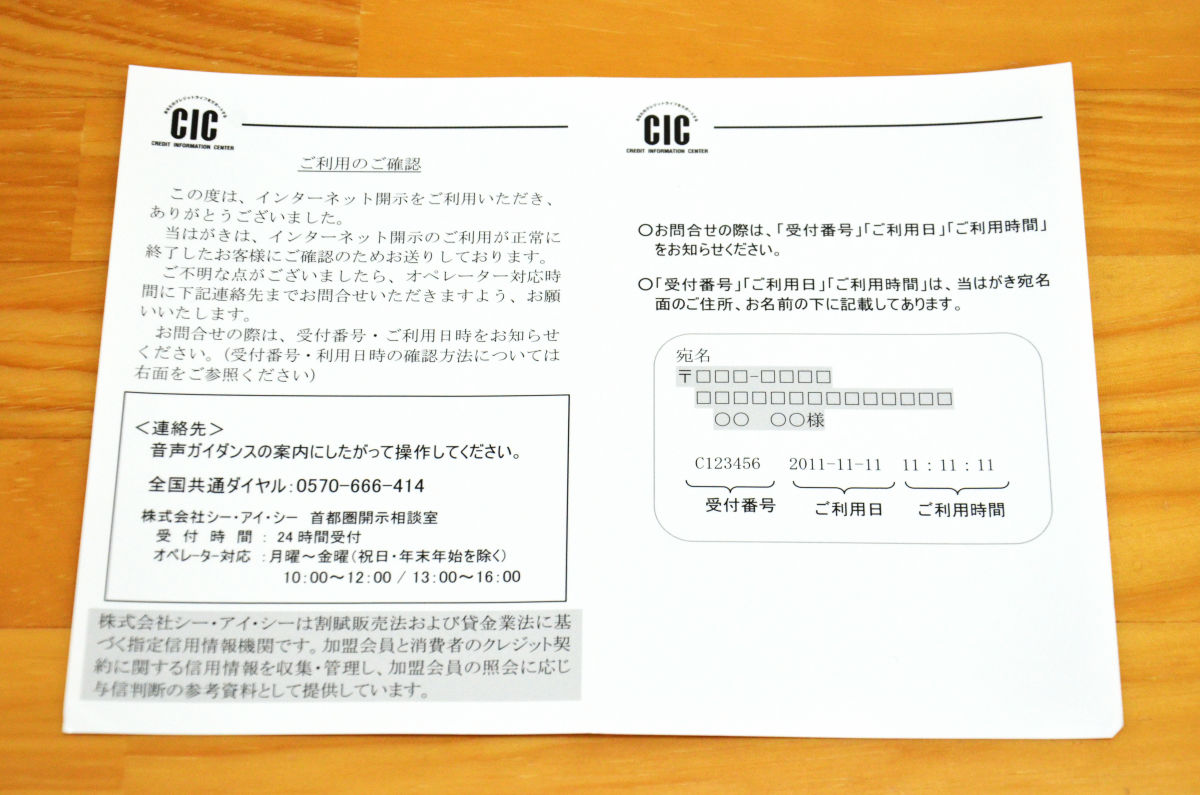

クレジットレポートを申し込んだ2日後、こんな感じのハガキが信用情報機関のCICから届きました。

見開きにはインターネット開示の利用が正常に終了した旨が書かれていました。

・関連記事

クレジットカード利用の買い物で小売業者が付加料金を自由に課せる新制度がアメリカで開始 - GIGAZINE

「繰り上げ返済」でクレジットカードの限度額を簡単リフレッシュ - GIGAZINE

ある意味斬新すぎる不要になったクレジットカードの再利用方法 - GIGAZINE

iPhone 5に名刺やクレジットカード・小物を挟めるようにする「Crossover」 - GIGAZINE

世界標準が通用しないアメリカのお金と単位の使い方 - GIGAZINE

・関連コンテンツ

in ネットサービス, レビュー, Posted by darkhorse_log

You can read the machine translated English article I actually tried out a "credit report" t….